Ετοιμαστείτε… Καταρρέει σαν «χιονοστιβάδα» το δολάριο – Τι θα φέρει το κραχ στο παγκόσμιο νομισματικό σύστημα

Από τα τέλη του 2022, ο Stephen Jen, διευθύνων σύμβουλος και συνδιευθυντής επενδύσεων της Eurizon SLJ Capital, προειδοποιεί για το ενδεχόμενο το δολάριο ΗΠΑ να είναι ευάλωτο σε μια ξαφνική, άτακτη υποτίμηση, την οποία παρομοιάζει με «χιονοστιβάδα».

Ο Jen πιστεύει πως αυτή η στιγμή ίσως έχει τελικά φτάσει.

Σε έκθεση που κοινοποιήθηκε στο MarketWatch, ο Jen και η συν-συγγραφέας Joana Freire ανέφεραν ότι η ξαφνική αύξηση στην αξία του ταϊβανέζικου δολαρίου και άλλων ασιατικών νομισμάτων θα μπορούσε να προαναγγέλλει ένα μεγαλύτερο sell off του αμερικανικού νομίσματος.

Το δολάριο πέφτει, γεγονός που αμφισβητεί τον ρόλο του ως κορυφαίο καταφύγιο ασφαλείας στον κόσμο.

Επιθετικοί δασμοί και πολιτική πίεση στη Fed επιταχύνουν την πτώση.

Δεν μπορεί να μιλήσει κανείς για αιφνιδιασμό

«Συνεχίζουμε να πιστεύουμε ότι οι κίνδυνοι για τους επενδυτές να αιφνιδιαστούν από μια τέτοια μη-γραμμική εκποίηση του δολαρίου αυξάνονται συνεχώς.

Η απότομη πτώση του ταϊβανέζικου δολαρίου την περασμένη εβδομάδα είναι ένα τέτοιο παράδειγμα.

Θα υπάρξουν κι άλλα, προβλέπουμε», ανέφεραν στην έκθεση.

Κατά την άποψη των Jen και Freire, αλλαγές στο γεωπολιτικό τοπίο, στα επιτόκια ή σε άλλους παράγοντες θα μπορούσαν να οδηγήσουν τους εμπορικούς εταίρους των ΗΠΑ στο να ξεφορτωθούν τα τεράστια αποθέματα δολαρίων και περιουσιακών στοιχείων σε δολάριο που έχουν συγκεντρώσει από την έναρξη της πανδημίας COVID-19 το 2020.

Υπολόγισαν ότι τα αποθέματα δολαρίων που διατρέχουν κίνδυνο και κατέχουν η Κίνα, η Ταϊβάν, η Μαλαισία, το Βιετνάμ και άλλοι μεγάλοι ασιατικοί εξαγωγείς ξεπερνούν τα 2,5 τρισεκατομμύρια δολάρια, ποσό που αυξάνεται κατά περίπου 500 δισεκατομμύρια ετησίως.

Μέρος αυτών είναι τοποθετημένο σε προϊόντα της χρηματαγοράς που δεν καταγράφονται στις διεθνείς ροές επενδύσεων.

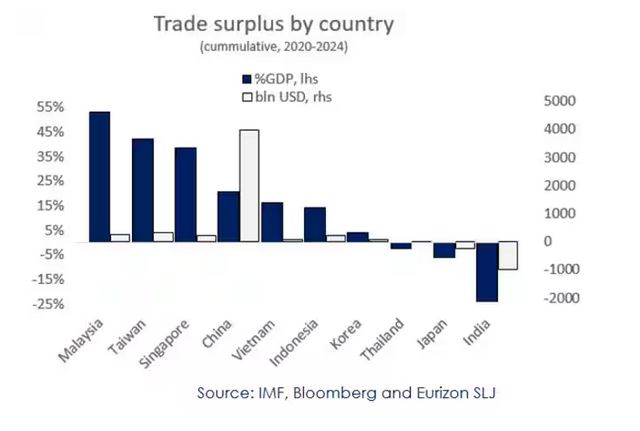

Το γράφημα που ακολουθεί δείχνει τα σωρευτικά εμπορικά πλεονάσματα που οι ασιατικές χώρες έχουν συγκεντρώσει με τις ΗΠΑ από το 2020.

Δείχνει ότι ο μεγαλύτερος κίνδυνος «χιονοστιβάδας» προέρχεται από Μαλαισία, Ταϊβάν, Σιγκαπούρη, Κίνα και Βιετνάμ.

Τι θα πυροδοτήσει το κραχ

Αν οι τοπικοί εξαγωγείς ξεφορτωθούν ακόμη και ένα μέρος των δολαρίων που κατέχουν, το δολάριο θα μπορούσε να εξασθενήσει σημαντικά.

Ο κίνδυνος αυξάνεται από το γεγονός ότι οι επενδυτές αυτοί γνωρίζουν πως το δολάριο είναι υπερτιμημένο, κάτι που μπορεί να τους ωθήσει να πουλήσουν άμεσα αν η πτώση συνεχιστεί.

«Το απόθεμα ρευστών δολαρίων είναι απλώς υπερβολικά μεγάλο σε περίπτωση που το δολάριο εξασθενήσει, η Fed μειώσει τα επιτόκια και η Κίνα παρουσιάσει κυκλική ανάκαμψη», ανέφεραν οι Jen και Freire.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν αναμενόταν να μειώσει τα επιτόκια στην τρέχουσα συνεδρίαση πολιτικής της, αλλά αναμένονται μειώσεις συνολικά 75 μονάδων βάσης το 2025.

Ένας επιπλέον λόγος ανησυχίας είναι ότι η εμπορική πολιτική του Donald Trump μπορεί να αποθαρρύνει τις ξένες αρχές από τη διακράτηση δολαρίων.

Οι παγκόσμιες δολαριακές εφεδρείες των κεντρικών τραπεζών μειώνονται τα τελευταία χρόνια, και προς το παρόν δεν υπάρχουν ισχυρές ενδείξεις μαζικής εξόδου από τα αμερικανικά ομόλογα.

Ο ρόλος της Κίνας

Το μεγαλύτερο ρίσκο, σύμφωνα με τον Jen, είναι η Κίνα.

Από τις αρχές του 2024, η Λαϊκή Τράπεζα της Κίνας ελέγχει στενά το γουάν, κρατώντας τη συναλλαγματική ισοτιμία σταθερή παρά την αποδυνάμωση του δολαρίου.

Ο δείκτης ICE U.S. Dollar Index έχει υποχωρήσει πάνω από 8% φέτος, και πρόσφατα διαπραγματευόταν στο 99,45, κοντά στο χαμηλότερο επίπεδο τριετίας.

Ο Jen και η Freire φοβούνται ότι νέες μειώσεις επιτοκίων από τη Fed ή κατηγορίες χειραγώγησης νομίσματος από το Υπουργείο Οικονομικών των ΗΠΑ θα μπορούσαν να ωθήσουν το Πεκίνο να επιτρέψει ανατίμηση του γουάν.

Κατά την πρώτη διακυβέρνηση Trump, οι ΗΠΑ χαρακτήρισαν την Κίνα «χειραγωγό νομίσματος» – χαρακτηρισμός που αφαιρέθηκε το 2020.

Όπως με μια πραγματική χιονοστιβάδα, είναι δύσκολο να προβλέψει κανείς τι ακριβώς θα πυροδοτήσει την πτώση.

Για την ώρα, ο Jen και η ομάδα του απλώς παρατηρούν και περιμένουν.

Ο Jen, πρώην επικεφαλής έρευνας νομισμάτων στη Morgan Stanley, είναι γνωστός για τη «θεωρία του χαμόγελου του δολαρίου» – που υποστηρίζει ότι το δολάριο ενισχύεται είτε όταν η οικονομία των ΗΠΑ ευημερεί είτε όταν η παγκόσμια οικονομία καταρρέει.

Ο αντίλογος

Δεν συμμερίζονται όλοι τις ανησυχίες των Jen και Freire.

Οι αναλυτές της Barclays θεωρούν την αντίδραση υπερβολική και προτείνουν στους πελάτες να την «αγνοήσουν».

Αντικρούουν την άποψη ότι η αδυναμία του δολαρίου θα αναγκάσει τα ταϊβανέζικα ασφαλιστικά ταμεία να ξεφορτωθούν δολαριακές επενδύσεις.

«Οι εξαναγκασμένες εκποιήσεις είναι απίθανες, καθώς οι ασφαλιστικές εταιρείες αποφεύγουν την πραγματοποίηση ζημιών – όπως και το 2022, όταν οι αυξήσεις των αμερικανικών επιτοκίων έπληξαν τις επενδύσεις τους σε ομόλογα δολαρίου», αναφέρει η ομάδα της Barclays.

Τότε όμως, το δολάριο ενισχυόταν, αντισταθμίζοντας κάπως τις απώλειες των χαρτοφυλακίων τους.

Η Deutsche Bank, πάντως, εντόπισε ενδείξεις αποεπένδυσης: ένα νέο εργαλείο παρακολούθησης έδειξε ότι τα ETFs της Ταϊβάν πούλησαν αμερικανικά ομόλογα.

www.bankingnews.gr