Προσεχώς παγκόσμιο κραχ: Οι δασμοί Trump θα προκαλέσουν κρίση χωρίς προηγούμενο – Η σιωπηλή απειλή της Κίνας

Η ύφεση θα ξεκινήσει με μια κρίση ρευστότητας σε δολάρια στην Κίνα και θα καταλήξει με ένα κραχ στις ΗΠΑ, δεδομένου ότι οι πιέσεις χρηματοδότησης ανακυκλώνονται στο παγκόσμιο τραπεζικό σύστημα.

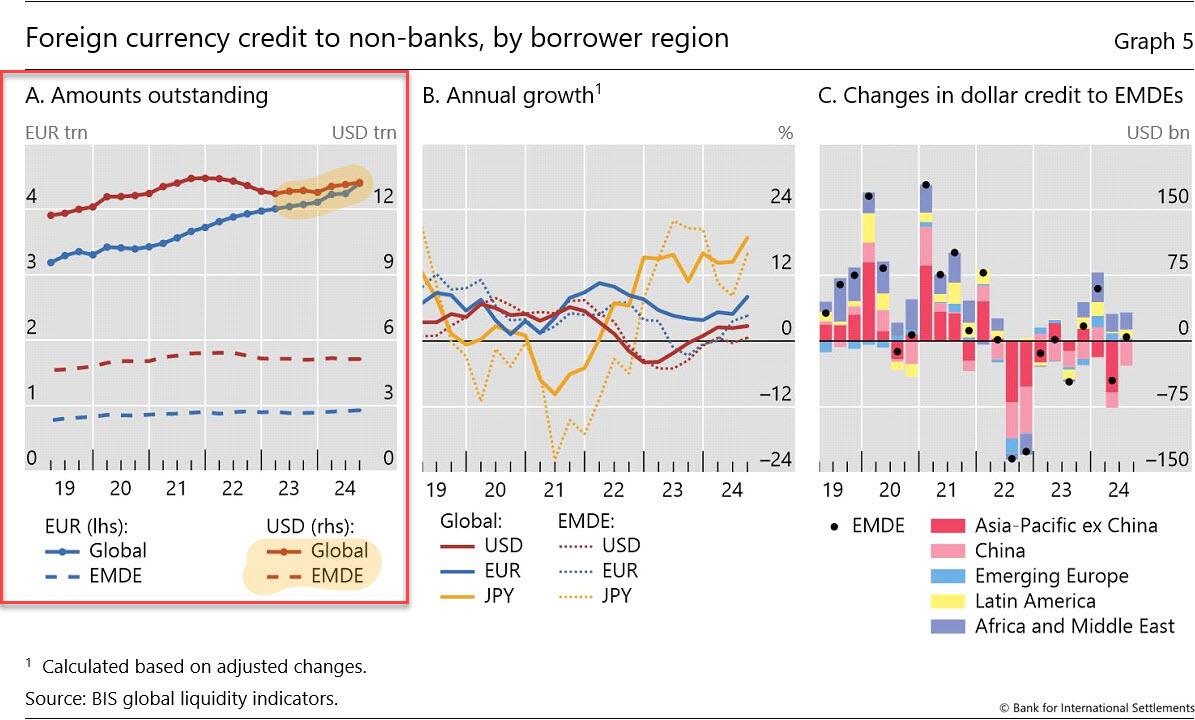

Επειδή η Κίνα διατηρεί μεγάλο εμπορικό πλεόνασμα έναντι των ΗΠΑ, οι κινεζικές τράπεζες έχουν συγκεντρώσει μεγάλο όγκο ευρωδολαρίων, με το εμπόριο να αποτελεί την κύρια πηγή χρηματοδότησης σε δολάρια.

Το τείχος των δασμών φαίνεται να στοχεύει την Κίνα, περιορίζοντας τη ροή των καταθέσεων σε ευρωδολάρια προς την ενδοχώρα και επιδεινώνοντας τις πιέσεις χρηματοδότησης σε δολάρια εκτός συνόρων.

Η αλυσίδα πληρωμών είναι ουσιαστικά η αλυσίδα εφοδιασμού σε αντίστροφη μορφή.

Από την έναρξη του εμπορικού πολέμου πριν από την πανδημία, η Κίνα έχει καταφέρει να παρακάμψει τους αμερικανικούς δασμούς μέσω Μεξικού, ASEAN και άλλων χωρών (entrepot trade), συνεχίζοντας να διοχετεύει προϊόντα στους Αμερικανούς καταναλωτές.

Η επιβολή ενός καθολικού δασμολογικού «οχυρού» σε όλες τις εισαγωγές των ΗΠΑ αποτελεί προσπάθεια να καταστεί αυτή η τακτική αδύνατη.

Η Κίνα, φυσικά, γνωρίζει αυτή τη γεωπολιτική ευαλωτότητα και προετοιμάζεται εδώ και καιρό για ένα τέτοιο ενδεχόμενο, αναπτύσσοντας πολλαπλούς μοχλούς πίεσης πέρα από τα αντίποινα και τις νέες εμπορικές οδούς.

Οι κινεζικές τράπεζες μπορούν να μεταφέρουν τις καταθέσεις ευρωδολαρίων στα υποκαταστήματά τους στη Νέα Υόρκη —διατηρώντας τες εντός του αμερικανικού τραπεζικού συστήματος— ή να τις τοποθετήσουν σε nostro accounts εντός μεγάλων αμερικανικών τραπεζών.

Αυτό φαίνεται να ήταν η επικρατούσα πρακτική μέχρι το 2023. Έκτοτε, όμως, οι κινεζικές τράπεζες έχουν τοποθετήσει τις καταθέσεις τους σε nostro accounts στο Χονγκ Κονγκ, δηλαδή εκτός του συστήματος της Fed.

Η Citibank έχει αναφέρει έναν τεράστιο όγκο ανασφάλιστων ξένων καταθέσεων, μεγάλο μέρος των οποίων φαίνεται να προέρχεται από κινεζικές απαιτήσεις.

Σημειωτέον, το 79% των εγχώριων καταθέσεων της Citi είναι ανασφάλιστο, κάτι που θα μπορούσε να προκαλέσει κρίση φερεγγυότητας αν οι κινεζικές τράπεζες αναγκάζονταν να αντλήσουν δολάρια άμεσα.

Ελλοχεύουν, επίσης, σοβαροί κίνδυνοι στην περίπτωση έλλειψης δολαρίων.

Αν τα επιτόκια δανεισμού αυξηθούν υπερβολικά, οι κινεζικές τράπεζες και μη τραπεζικοί οργανισμοί θα αναγκαστούν να ρευστοποιήσουν περιουσιακά στοιχεία σε δολάρια—μετοχές, κρατικά ομόλογα και πιστώσεις — σε τιμές «φωτιάς». Αυτό όχι μόνο θα πλήξει τη φερεγγυότητα των κινεζικών τραπεζών αλλά και των αμερικανικών, ενώ θα διαταράξει τη σταθερότητα του παγκόσμιου χρηματοπιστωτικού συστήματος.

Οι ΗΠΑ βλέπουν μια ευκαιρία να επιβάλλουν «ασύμμετρο πόνο» στην Κίνα, πιέζοντας τις τράπεζές της να προσαρμοστούν ακόμα περισσότερο στο δολαριακό σύστημα.

Ωστόσο, ενδέχεται να υπερεκτιμούν τη διαπραγματευτική τους ισχύ.

Αυτό δημιουργεί τις συνθήκες για μια ακόμα μάχη μεταξύ των δύο Μεγάλων Δυνάμεων — και αναπόφευκτα, θα υπάρξει «αίμα».

Ύφεση; Κρίση; Ή απλά «αποτοξίνωση»;

Η λέξη «ύφεση» έχει γίνει πλέον βασικό αφήγημα. Οι δασμοί είναι πιθανότερο να επιβραδύνουν την οικονομία παρά να τροφοδοτήσουν τον πληθωρισμό, δημιουργώντας κινδύνους ύφεσης που η αγορά δεν έχει ακόμα τιμολογήσει πλήρως.

Αν ένα καθολικό τείχος δασμών είχε επιβληθεί το 2021, πιθανότατα θα είχε προκαλέσει πολύ μεγαλύτερη πληθωριστική πίεση, επειδή τα διαθέσιμα και πραγματικά εισοδήματα ήταν υψηλότερα, καθιστώντας τους καταναλωτές πιο πρόθυμους να πληρώσουν υψηλότερες τιμές.

Στη σημερινή φάση του οικονομικού κύκλου, όμως, μια αύξηση τιμών λόγω δασμών θα αναγκάσει πιθανότατα τους καταναλωτές να μειώσουν τις αγορές τους και τις επιχειρήσεις να περιορίσουν τις επενδύσεις τους.

Ας αφήσουμε εντελώς τη συζήτηση για τους δασμούς: η δημοσιονομική επέκταση και η μετανάστευση ήταν δύο ισχυροί παράγοντες ανάπτυξης κατά τη διακυβέρνηση Biden. Καθώς αυτοί οι παράγοντες κορυφώνονται και σταθεροποιούνται, οι προσδοκίες για την ανάπτυξη των ΗΠΑ θα αναθεωρηθούν προς τα κάτω.

Η επιβράδυνση της ανάπτυξης δεν θα έπρεπε να αποτελεί έκπληξη. Τα επερχόμενα στοιχεία για την αγορά εργασίας και το ΑΕΠ θα είναι πιθανότατα ασθενέστερα από τα προηγούμενα χρόνια, αντικατοπτρίζοντας αυτό που ο Scott Bessent αποκαλεί «περίοδο αποτοξίνωσης». Αυτό σημαίνει και χαμηλότερες τιμές μετοχών με αυξημένη μεταβλητότητα. Σημαίνει, όμως, και μια «επίσημη» ύφεση; Ίσως.

Όταν οι περισσότεροι μιλούν για ύφεση, έχουν έναν κοινό παρονομαστή στο μυαλό τους: μια πτώση των χρηματιστηριακών αγορών, η οποία εξαϋλώνει τρισεκατομμύρια δολάρια με κάθε πτώση 2% του S&P 500. Αλλά η ύφεση δεν περιορίζεται μόνο σε αυτό.

Ένα αληθινό οικονομικό σοκ χαρακτηρίζεται από περισσότερους παράγοντες.

Πρώτον, σε μια ύφεση, δεν υπάρχει περίπτωση να βελτιωθεί το έλλειμμα ή να γίνει η δημοσιονομική πορεία πιο βιώσιμη.

Στη σύγχρονη Αμερική, δεν μπορεί να επιτευχθεί ούτε καν μια στοιχειώδης δημοσιονομική ισορροπία.

Αν οι αποδόσεις των περιουσιακών στοιχείων δεν είναι θετικές (οι μετοχές δεν ανεβαίνουν) ή αν οι επιχειρήσεις δεν κερδίζουν (το πραγματικό ΑΕΠ σταματήσει ή μειωθεί), τα κρατικά έσοδα από φόρους θα μειωθούν, διευρύνοντας το δημοσιονομικό έλλειμμα.

Οι αμερικανικές υφέσεις είναι παγκόσμιες

Χαρακτηριστικό των υφέσεων στις ΗΠΑ είναι ότι έχουν παγκόσμιο αντίκτυπο.

Στο σημερινό νομισματικό καθεστώς, ειδικά στο μετά τη μεγάλη χρηματοπιστωτική κρίση (GFC) περιβάλλον των άφθονων τραπεζικών αποθεματικών, τα δολάρια είναι πιο εύκολα προσβάσιμα εντός των ΗΠΑ παρά στο εξωτερικό.

Ωστόσο, οι ανάγκες των ξένων τραπεζών και μη τραπεζικών οργανισμών για δολάρια είναι εξίσου σημαντικές.

Αυτό σημαίνει ότι οι οικονομικές κρίσεις —είτε πρόκειται για μια μικρή τραπεζική κατάρρευση είτε για μια παγκόσμια χρηματοπιστωτική κρίση— τείνουν να ξεκινούν στο εξωτερικό, όπου τα δολάρια μπορούν να γίνουν σπάνια, αλλά οι δανειακές υποχρεώσεις σε αμερικανικό νόμισμα ξεπερνούν τα 13 τρισεκατομμύρια δολάρια.

Στη συνέχεια, η κρίση επιστρέφει στις ΗΠΑ, καθώς οι πιέσεις χρηματοδότησης μεταδίδονται σε όλο το τραπεζικό σύστημα.

Πιστωτικά γεγονότα και τραπεζικές καταρρεύσεις σηματοδοτούν τις υφέσεις

Δεν υπάρχουν υφέσεις ή οικονομικές επιβραδύνσεις —ακόμα και εκείνες που καλύπτονται και δεν αναγνωρίζονται επίσημα— χωρίς κάποιο συστημικό πιστωτικό γεγονός, δηλαδή την κατάρρευση ενός δανειστή.

Αυτό μπορεί να είναι είτε η χρεοκοπία μιας εμπορικής τράπεζας που δανείζει στο κοινό είτε η κατάρρευση ενός hedge fund (σκιώδους τραπεζικού οργανισμού) που «δανείζει» στην κυβέρνηση των ΗΠΑ μέσω arbitrage συναλλαγών στα κρατικά ομόλογα (basis trades).

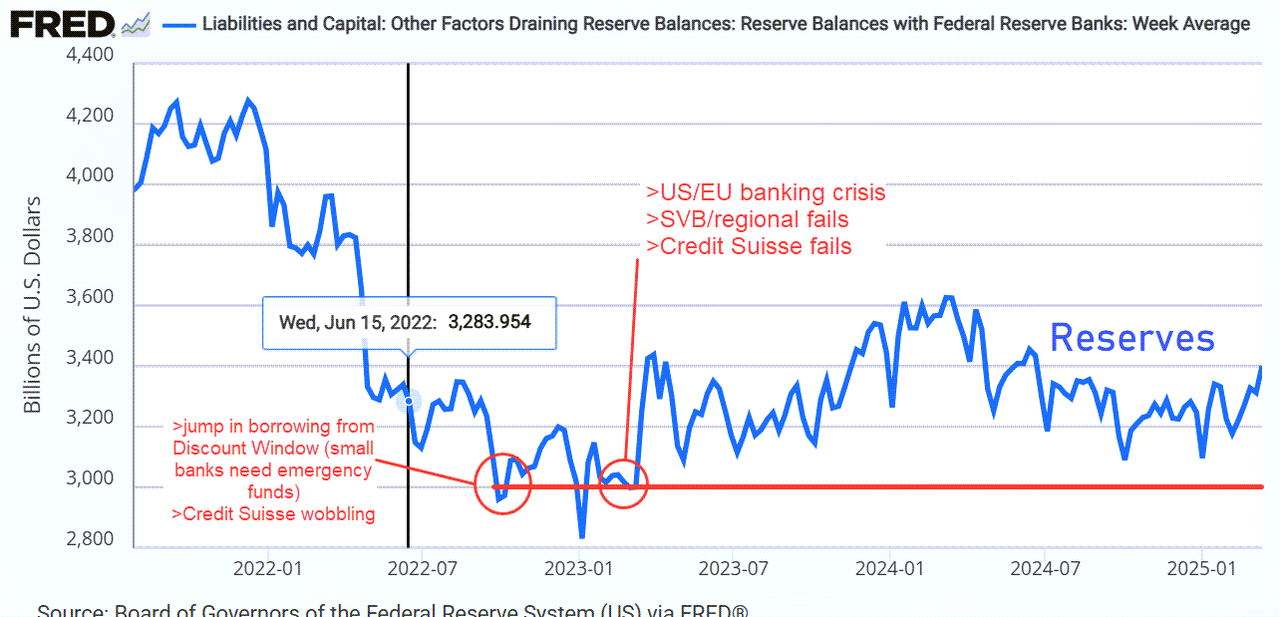

Η χρεοκοπία της Silicon Valley Bank και της Credit Suisse τον Μάρτιο του 2023 ήταν χαρακτηριστικό στοιχείο ύφεσης, όπως και τα δύο διαδοχικά τρίμηνα αρνητικού πραγματικού ΑΕΠ και η bear market που προηγήθηκαν.

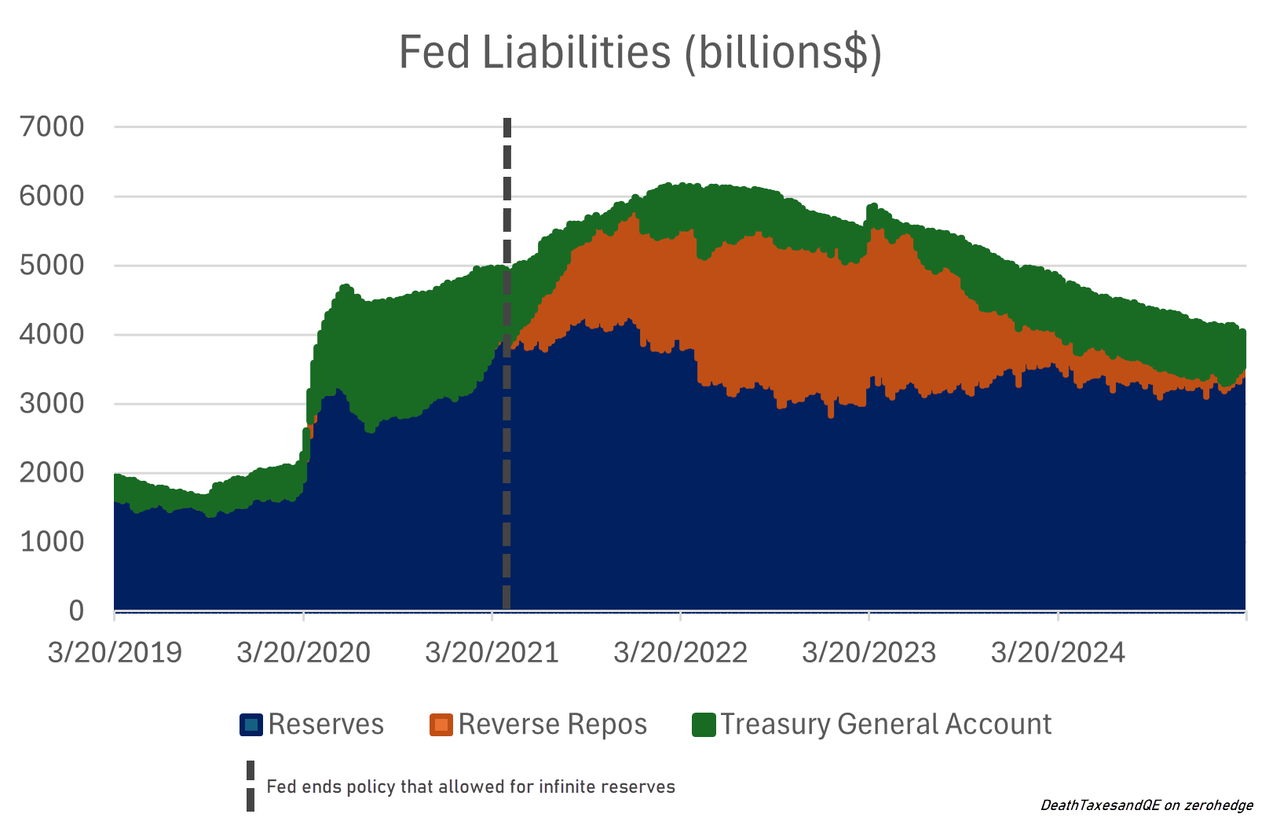

Η Fed διοχέτευε αποθεματικά (ρευστότητα που χρησιμοποιείται μόνο από τις τράπεζες για διακανονισμό μεταξύ τους πληρωμών) μέσω προγραμμάτων ποσοτικής χαλάρωσης (QE) τα δύο χρόνια μετά τον Μάρτιο του 2022.

Ωστόσο, ακόμη και τα αποθεματικά μετρούνται ως μόχλευση στους τραπεζικές ισολογισμούς, και οι τράπεζες έχουν όρια στο πόσα μπορούν να διατηρούν.

Αυτό που δεν μετράται ως μόχλευση είναι τα δάνεια μιας ημέρας προς τη Fed μέσω του reverse repo facility, κι έτσι εκεί τοποθετήθηκαν τα πλεονάζοντα αποθεματικά.

Τα αποθεματικά αποτελούν τον πυρήνα της ρευστότητας των τραπεζών — χρησιμοποιούνται στις καθημερινές λειτουργίες τους και από τα dealing desks για την εκτέλεση συναλλαγών, όπως η αγορά κρατικών ομολόγων.

Τα αποθεματικά έχουν παραμείνει σταθερά εντός συγκεκριμένου εύρους από την έναρξη της ποσοτικής σύσφιξης (balance sheet taper) τον Ιούνιο του 2022.

Υπάρχει ένα «κόκκινο όριο» κάτω από το οποίο θεωρούνται ανεπαρκή, γνωστό ως Lowest Comfortable Level of Reserves (LCLoR).

Δεν είναι σαφές πού ακριβώς βρίσκεται αυτό το όριο, αλλά με βάση τις πιέσεις του 2022-2023, μια καλή εκτίμηση είναι γύρω στα 3 τρισεκατομμύρια δολάρια ή λίγο παραπάνω.

Αν και τα επίπεδα ρευστότητας έχουν πλησιάσει αυτό το όριο, δεν το έχουν παραβιάσει από τον Μάρτιο του 2023.

Αν οι ελλείψεις ρευστότητας οδηγούν σε τραπεζικές καταρρεύσεις, και οι τραπεζικές καταρρεύσεις σηματοδοτούν υφέσεις, τότε οι ελλείψεις ρευστότητας είναι δομικό χαρακτηριστικό μιας ύφεσης.

«Ρευστό», «αποθεματικά», «δολάρια» — όλα αυτά είναι, ουσιαστικά, το ίδιο πράγμα, όπως και οι όροι «έλλειψη», «σπανιότητα» και «μειωμένη ρευστότητα».

Είναι δύσκολο να υπάρξει ύφεση όταν οι δανειστές διαθέτουν πλεόνασμα δολαρίων. Αλλά αυτό το «πλεόνασμα» φαίνεται να κορυφώνεται — ιδιαίτερα εκτός των ΗΠΑ.

Πώς οι ξένες τράπεζες αποκτούν ρευστότητα

Ένα πρόσφατο και χαρακτηριστικό παράδειγμα κραχ λόγω παγκόσμιας έλλειψης δολαρίων ήταν η κρίση του Covid.

Το σοκ από τα lockdowns στο πρώτο τρίμηνο του 2020 προκάλεσε μαζική αδυναμία πληρωμών, αναγκάζοντας όλο και περισσότερες επιχειρήσεις να γίνουν «πράκτορες ελλείμματος» (deficit agents) καθώς βασίζονταν στον δανεισμό για να καλύψουν τις ταμειακές τους ροές.

Καθώς η κρίση εξελισσόταν, τα τραπεζικά συστήματα παγκοσμίως έγιναν και αυτά «πράκτορες ελλείμματος» — οι ξένες τράπεζες χρειάζονταν ξαφνικά άμεση ρευστότητα για να συνεχίσουν να δανείζουν στις επιχειρήσεις τους.

Οι τοπικές κεντρικές τράπεζες μπορούν να διαχειριστούν τις αδυναμίες πληρωμών στο εθνικό τους νόμισμα.

Η Τράπεζα της Ιαπωνίας μπορεί να εκτυπώσει αποθεματικά σε γεν, η Λαϊκή Τράπεζα της Κίνας μπορεί να εκτυπώσει αποθεματικά σε γιουάν, κ.ο.κ.

Ωστόσο, η ανάγκη των ξένων τραπεζών για χρηματοδότηση σε δολάρια δεν είναι το ίδιο εύκολα διαχειρίσιμη.

Το κύριο πρόβλημα κατά τη διάρκεια της κρίσης του Covid δεν ήταν οι αδυναμίες πληρωμών σε τοπικά νομίσματα, αλλά η έλλειψη δολαρίων — καθώς όλοι φαίνονταν να χρειάζονται χρηματοδότηση σε δολάρια, αλλά μόνο η Fed μπορούσε να εκτυπώσει αποθεματικά σε δολάρια και να παρέχει ρευστότητα όταν άλλες πηγές στέρευαν.

Όπως σχολίασε ο Zoltan Pozsar το 2020: «Η χρηματοδότηση σε δολάρια είναι πάντα το ξεχασμένο παιδί των κρίσεων, αλλά η Fed, η de facto κεντρική τράπεζα του κόσμου, χρειάζεται χρόνο για να προσθέσει ρευστότητα».

Σε «σύμμαχες» χώρες και υπό φυσιολογικές συνθήκες, οι ξένες τράπεζες δεν έχουν πρόβλημα να αποκτήσουν δολαριακή ρευστότητα.

Πολλές κατέχουν κρατικά ομόλογα των ΗΠΑ και μπορούν να δανειστούν δολάρια μέσω της αγοράς repos.

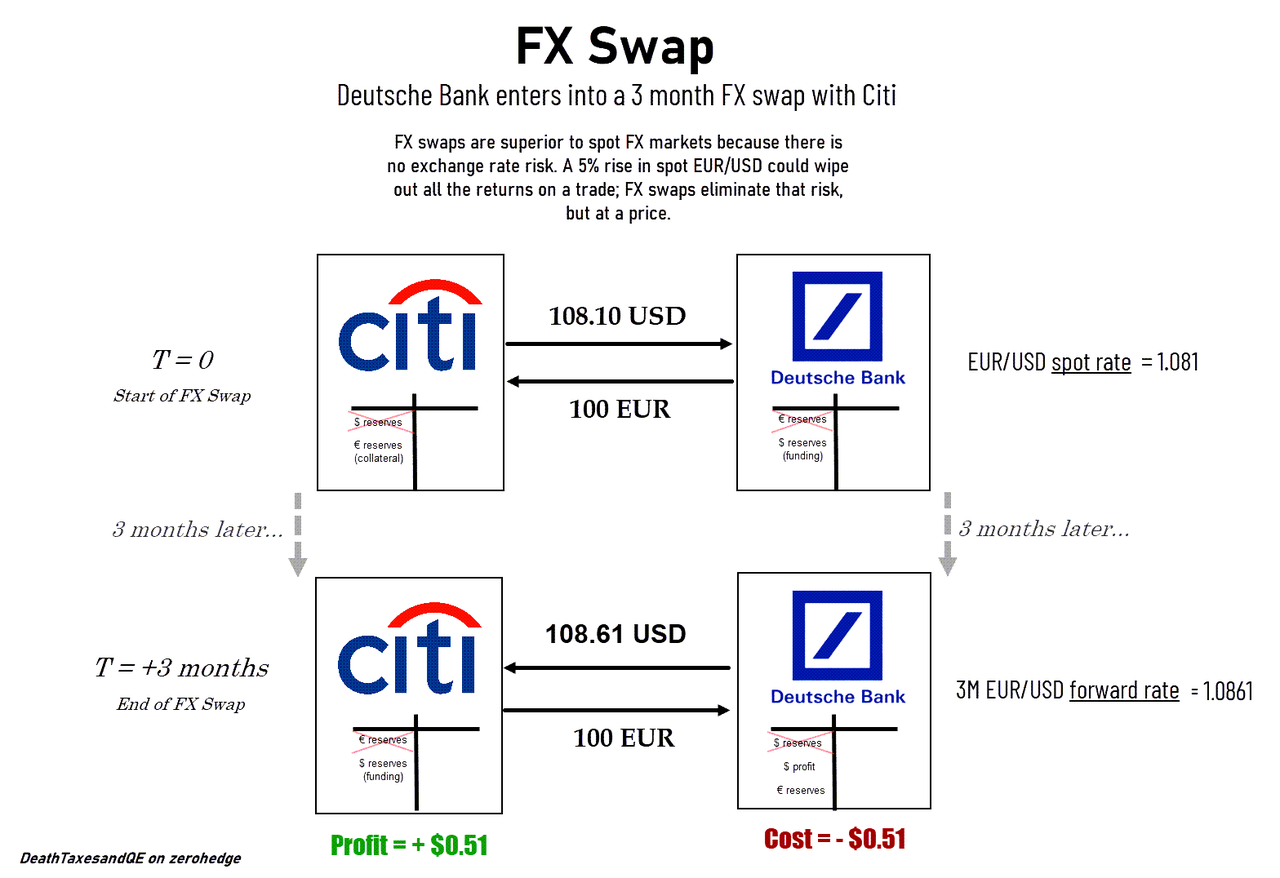

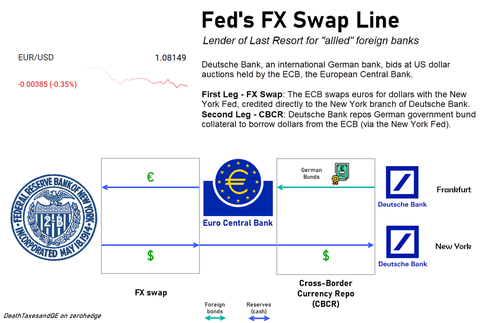

Αν όμως δεν έχουν κρατικά ομόλογα ή δεν διαθέτουν χώρο στον ισολογισμό τους για συναλλαγές με repo, μπορούν να εξασφαλίσουν δολάρια μέσω συναλλαγών σε swaps συναλλάγματος (FX swaps) με μια G-SIB (παγκοσμίως συστημικά σημαντική τράπεζα, όπως μια μεγάλη αμερικανική τράπεζα).

Αν η τιμή είναι σωστή, η Citi, για παράδειγμα, θα δανείσει τα αποθεματικά της σε δολάρια στην Deutsche Bank.

Στις συναλλαγές repo, τα κρατικά ομόλογα χρησιμεύουν ως εγγύηση για το δάνειο σε δολάρια.

Στα FX swaps, τα αποθεματικά σε ξένο νόμισμα χρησιμεύουν ως εγγύηση για την εξασφάλιση του δολαριακού δανείου.

Συναλλαγματικές ισοτιμίες και FX Swaps

Η τρέχουσα ισοτιμία (spot rate) είναι η συναλλαγματική ισοτιμία της ημέρας – για παράδειγμα, πού διαπραγματεύεται σήμερα το EUR/USD; Αυτή είναι η τιμή στην οποία τα νομίσματα ανταλλάσσονται αρχικά.

Η προσδοκώμενη ισοτιμία (forward rate) είναι η τιμή στην οποία τα δύο μέρη της συναλλαγής (π.χ. η Citi και η Deutsche Bank) συμφωνούν να «ανταλλάξουν» τα νομίσματα στο τέλος του FX swap.

Με αυτή την έννοια, η διαφορά μεταξύ της προσδοκώμενης και της τρέχουσας ισοτιμίας αντιπροσωπεύει το κόστος του FX swap.

Η ευκαιρία και το κόστος της μετατροπής νομισμάτων

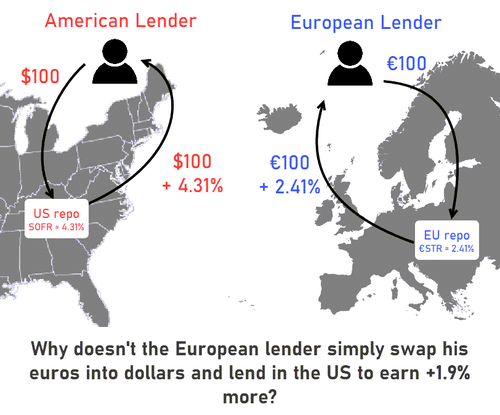

Ας υποθέσουμε ότι είμαι ένας Ευρωπαίος επενδυτής που κερδίζει 2,4% δανείζοντας ευρώ εντός της Ευρώπης.

Τι με εμποδίζει από το να μετατρέψω τα ευρώ μου σε δολάρια, να δανείσω τα δολάρια με απόδοση 4,3% στις ΗΠΑ και στη συνέχεια να τα μετατρέψω ξανά σε ευρώ, ώστε να έχω υψηλότερη απόδοση; Απολύτως τίποτα, αλλά αυτή η στρατηγική ενέχει κινδύνους.

Εάν το EUR/USD αυξηθεί κατά τη διάρκεια της συναλλαγής, τότε τα κέρδη μου θα μειωθούν ή μπορεί και να εξαλειφθούν όταν τα μετατρέψω ξανά σε ευρώ.

Μπορώ να εξαλείψω αυτόν τον κίνδυνο χρησιμοποιώντας ένα FX swap, αλλά αυτό σημαίνει ότι πρέπει να πληρώσω την προσδοκώμενη ισοτιμία, η οποία αυξάνεται όσο μεγαλώνει η διαφορά επιτοκίων μεταξύ των δύο νομισμάτων.

Εάν τα επιτόκια repo (δηλαδή το κόστος του χρήματος και το επιτόκιο αναφοράς που ρυθμίζουν οι κεντρικές τράπεζες) στην Ευρώπη ήταν ίσα με αυτά στις ΗΠΑ, τότε η προσδοκώμενη και η τρέχουσα ισοτιμία θα έπρεπε να είναι ίδιες.

Το κόστος του FX swap αντικατοπτρίζει τις διαφορές επιτοκίων. Στο παράδειγμα που αναφέρθηκε παραπάνω, παρατηρούμε ότι υπό φυσιολογικές συνθήκες, η Deutsche Bank πληρώνει 0,51 δολάρια για να δανειστεί 108,10 δολάρια για τρεις μήνες.

Αυτό σημαίνει ότι θα κέρδιζε 0,51 δολάρια περισσότερα αν δάνειζε αυτά τα χρήματα στις ΗΠΑ αντί για την Ευρώπη, και αυτή η ευκαιρία έχει ήδη ενσωματωθεί στην τιμολόγηση.

Αλλά, όπως συμβαίνει συχνά στις αγορές, δεν υπάρχει δωρεάν γεύμα.

Ζήτηση, προσφορά και FX Basis

Η προσφορά και η ζήτηση είναι ο πιο θεμελιώδης νόμος στη χρηματοδότηση.

• Αν όλοι θέλουν να αποκτήσουν ένα περιουσιακό στοιχείο, η τιμή του αυξάνεται.

• Αν οι δανειστές είναι σε έλλειψη, η τιμή του χρήματος —δηλαδή τα επιτόκια— αυξάνεται.

• Στις αγορές συναλλάγματος, το ίδιο ισχύει και για τη ζήτηση δολαρίων.

Όταν υπάρχει υψηλή ζήτηση για δολάρια και/ή οι πιστωτές αποφεύγουν να δανείσουν σε δολάρια, τα FX swaps αντικατοπτρίζουν αυτή την ανισορροπία μέσω του FX basis.

• Ένα αρνητικό FX basis σημαίνει αυξημένη ανάγκη για δολάρια.

• Το FX basis είναι μοναδικό για κάθε ζεύγος νομισμάτων. Για παράδειγμα, αν οι ευρωπαϊκές τράπεζες χρειάζονται περισσότερο δολάρια από τις ιαπωνικές, το EUR/USD basis θα γίνει πιο αρνητικό από το JPY/USD basis.

• Αντίθετα, χώρες όπως η Αυστραλία, που επενδύουν λιγότερο σε αμερικανικά περιουσιακά στοιχεία, έχουν θετικότερο AUD/USD basis, πράγμα που σημαίνει ότι οι αυστραλιανές τράπεζες είναι καθαροί πάροχοι δολαρίων.

Τον Μάρτιο του 2020, όλοι προσπαθούσαν να εξασφαλίσουν δολάρια, αλλά το πρόβλημα ήταν ακόμη πιο οξύ για τις κορεατικές τράπεζες, οι οποίες αναγκάστηκαν να πληρώσουν εξαιρετικά υψηλά επιτόκια καθώς το FX basis του κορεατικού γουόν κατέρρευσε.

Οι FX Swap Lines της Fed

Όταν οι ιδιωτικές συναλλαγές FX swaps γίνονται πολύ ακριβές λόγω έλλειψης ρευστότητας και αυξημένου FX basis, πολλές τράπεζες μπορούν να αποκτήσουν δολάρια μέσω της γραμμής FX swap της Fed.

Αυτό γίνεται μέσω της τοπικής τους κεντρικής τράπεζας, η οποία πραγματοποιεί ένα FX swap με τη Fed.

Για παράδειγμα, αν η Deutsche Bank χρειάζεται δολάρια αλλά οι ιδιωτικοί δανειστές στις ΗΠΑ αποφεύγουν τις συναλλαγές FX swaps σε EUR/USD, το FX basis διευρύνεται και οι προσδοκώμενες ισοτιμίες αυξάνονται, καθιστώντας τη χρήση του FX swap ακριβή.

Αν το επιτόκιο που υπολογίζεται από το FX swap αυξηθεί από 4,31% σε 6,31%, τότε οι περισσότερες τράπεζες θα θεωρήσουν ότι το κόστος είναι υπερβολικό.

Ωστόσο, η Deutsche Bank δεν χρειάζεται να περάσει από τη Citi – μπορεί απλά να συμμετάσχει στις δημοπρασίες δολαρίων που πραγματοποιεί η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

• Μέσω της γραμμής swap της Fed, η Deutsche Bank ουσιαστικά δανείζεται δολάρια από την ΕΚΤ.

• Δεν χρειάζεται να παρέχει ομόλογα του αμερικανικού Δημοσίου ως εγγύηση – μπορεί να χρησιμοποιήσει γερμανικά κρατικά ομόλογα (Bunds), αλλά να λάβει δολάρια σε μια ειδική repo συναλλαγή με την ΕΚΤ.

Οι κύριες και οι έκτακτες FX swap lines της Fed

Η Fed έχει πέντε μόνιμες FX swap lines, οι οποίες είναι βασικός μηχανισμός του παγκόσμιου δολαριακού συστήματος:

1. Τράπεζα της Ιαπωνίας

2. Τράπεζα της Αγγλίας

3. Ευρωπαϊκή Κεντρική Τράπεζα

4. Εθνική Τράπεζα της Ελβετίας

5. Τράπεζα του Καναδά

Στις 19 Μαρτίου 2020, εν μέσω πανικού ρευστότητας, η Fed πρόσθεσε εννέα προσωρινές FX swap lines για να στηρίξει την παγκόσμια προσφορά δολαρίων:

1. Reserve Bank of Australia

2. Banco Central do Brasil

3. Danmarks Nationalbank (Δανία)

4. Bank of Korea

5. Banco de Mexico

6. Reserve Bank of New Zealand

7. Norges Bank (Νορβηγία)

8. Monetary Authority of Singapore

9. Sveriges Riksbank (Σουηδία)

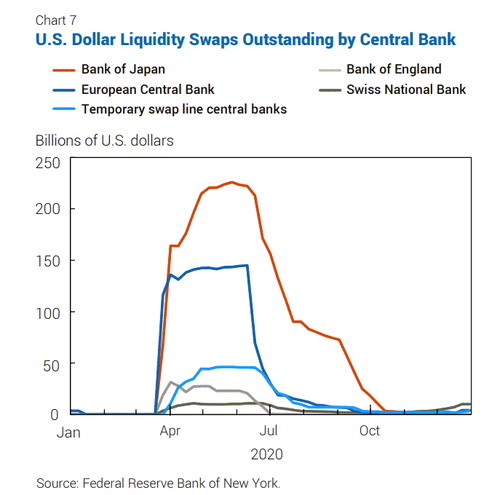

Οι ιαπωνικές τράπεζες έχουν τεράστιες ανάγκες σε δολάρια, όπως φαίνεται από το αρνητικό FX basis και τη μεγάλη χρήση των swap lines το 2020.

Αν και η Ευρώπη εξαρτάται λιγότερο από τη ρευστότητα σε δολάρια σε σύγκριση με την Ιαπωνία ή την Κορέα, η απομάκρυνση αυτών των swap lines θα μπορούσε να προκαλέσει σοβαρά προβλήματα φερεγγυότητας στο ευρωπαϊκό τραπεζικό σύστημα.

Αλλά δεν είναι όλες οι δικαιοδοσίες σύμμαχοι και, επομένως, δεν έχουν όλες πρόσβαση στις γραμμές ανταλλαγής συναλλάγματος (FX swap lines) της Fed.

Ωστόσο, πολλές από αυτές τις δικαιοδοσίες, όπως κάθε μία από τις “90+ χώρες” όπου δραστηριοποιείται η Citi, εξακολουθούν να χρειάζονται δολάρια.

Αν μια χώρα έχει πλεόνασμα στο εμπορικό της ισοζύγιο με τις ΗΠΑ (όπως συμβαίνει τώρα με τις χώρες της ASEAN, που υπέστησαν κρίση δολαρίων το 1997), αυτό αποτελεί μια πηγή δολαρίων.

Οι μεγαλύτερες ξένες τράπεζες διαθέτουν γραφεία στη Νέα Υόρκη, επομένως, όταν τα αποθέματα που διατηρούνται στις μεγάλες τράπεζες των ΗΠΑ (G-SIBs) είναι άφθονα και το κόστος χρηματοδότησης είναι χαμηλό, πρώτα δανείζονται δολάρια από ιδιωτικές πηγές.

Αλλά τι γίνεται αν η ζήτηση για δανεισμό δολαρίων δεν καλύπτεται από την προσφορά;

Το κόστος της εν λόγω χρηματοδότησης μπορεί να αυξηθεί απαγορευτικά ή ακόμη και να εκτιναχθεί στα ύψη. Χωρίς γραμμές ανταλλαγής με την κεντρική τράπεζα, ποια είναι η εναλλακτική;

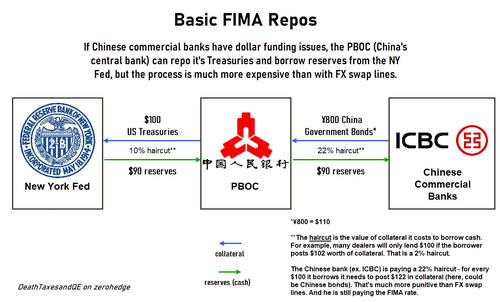

Τον Μάρτιο του 2020, δημιουργήθηκε ένας νέος μηχανισμός που προμήθευε δολάρια στα τραπεζικά συστήματα που ανήκαν σε αυτήν την κατηγορία.

Ονομάστηκε Foreign and International Monetary Authorities (FIMA) Repo Facility και έδινε στις ξένες κεντρικές τράπεζες πρόσβαση σε repos της Fed.

Σε αντίθεση με τα FX swaps, απαιτούσε από την κεντρική τράπεζα να καταθέσει ως εγγύηση αμερικανικά κρατικά ομόλογα (Treasuries) αντί για το τοπικό της νόμισμα.

Μπορεί να φαίνεται ότι μόνο λίγα διεθνή τραπεζικά συστήματα εμπίπτουν σε αυτήν την κατηγορία, δηλαδή να έχουν μεγάλες ανάγκες δολαρίων αλλά να μην είναι “σύμμαχοι”, ωστόσο, 30 κεντρικές τράπεζες (επιπλέον των 19 που είχαν πρόσβαση στις γραμμές ανταλλαγής FX) υπέγραψαν και χρησιμοποίησαν το FIMA repo facility κατά τη διάρκεια της πανδημίας του Covid.

Είναι επίσης γνωστό ως “China Repo Facility”, καθώς οι κινεζικές τράπεζες χρειάζονται δολάρια, και η Λαϊκή Τράπεζα της Κίνας (PBOC) διαθέτει τεράστια αποθέματα σε αμερικανικά κρατικά ομόλογα – ύψους 760 δισεκατομμυρίων δολαρίων σήμερα.

Αντί να υποτιμήσει το γιουάν ή να πουλήσει τα αποθέματα δολαρίων της, σε μια δύσκολη κατάσταση, η PBOC μπορεί να τα χρησιμοποιήσει για να αντλήσει ρευστότητα μέσω repos.

Τα FIMA repos επιτρέπουν στις ξένες κεντρικές τράπεζες να “ρευστοποιούν” τα ομόλογά τους χωρίς να τα πουλούν απευθείας στην αγορά, αποφεύγοντας έτσι πιθανές αναταραχές.

Αυτό είναι ιδιαίτερα σημαντικό για την Κίνα, καθώς είναι μια ειδική περίπτωση: έχει μεγάλες ανάγκες χρηματοδότησης σε δολάρια, αλλά δεν έχει πρόσβαση στις γραμμές ανταλλαγής της Fed.

Οι αμερικανικές τράπεζες είναι λιγότερο διατεθειμένες να αποδεχτούν το κινεζικό γιουάν ως εγγύηση σε FX swaps, ή τουλάχιστον όχι με ευνοϊκούς όρους, γεγονός που περιορίζει τη δυνατότητα των κινεζικών τραπεζών να αντλήσουν δολάρια από τις διεθνείς αγορές.

Ωστόσο, παρά τα εμπόδια, η Κίνα έχει καταφέρει να εξασφαλίσει δολάρια με τον πιο κλασικό τρόπο: μέσω του εμπορικού της πλεονάσματος.

“Chinadollars”

Ακόμα και χωρίς πρόσβαση σε γραμμές ανταλλαγής της Fed και με λιγότερους δανειστές δολαρίων στις αγορές FX swaps, οι κινεζικές τράπεζες έχουν καταφέρει να διαχειριστούν τη χρηματοδότησή τους σε δολάρια επειδή διατηρούν σταθερό εμπορικό πλεόνασμα με τις ΗΠΑ.

Εφόσον οι Κινέζοι έμποροι συνεχίσουν να δέχονται πληρωμές σε δολάρια από Αμερικανούς πελάτες και να τις καταθέτουν σε κινεζικές τράπεζες, οι πιέσεις για χρηματοδότηση σε δολάρια στην Κίνα εμφανίζονται μόνο κατά τη διάρκεια κρίσεων.

Οι τραπεζικές καταθέσεις –τα χρήματα που εσύ, εγώ και όλοι χρησιμοποιούμε καθημερινά– εγγράφονται ως παθητικό στους ισολογισμούς των τραπεζών: είναι δικά μας χρήματα και οι τράπεζες μας τα οφείλουν.

Ένας Κινέζος έμπορος που λαμβάνει $100 από μια συναλλαγή με έναν Αμερικανό, θα καταθέσει αυτά τα χρήματα στον λογαριασμό του στην Τράπεζα της Κίνας (Bank of China – BoC).

Αυτά τα δολάρια, όταν κατατίθενται οπουδήποτε εκτός των ΗΠΑ, ονομάζονται “Eurodollars” (ένας όρος παραπλανητικός, καθώς δεν χρειάζεται να βρίσκονται στην Ευρώπη).

Για λόγους απλότητας, αυτά θα μπορούσαν να ονομαστούν “Chinadollars”.

Ένα από τα πιο σημαντικά στοιχεία του συστήματος Eurodollar είναι ότι οι τραπεζικές καταθέσεις σε δολάρια εκτός των ΗΠΑ μπορούν να λειτουργήσουν ως μια μορφή βραχυπρόθεσμης χρηματοδότησης και να αντικαταστήσουν τα τραπεζικά αποθεματικά.

Αυτό συμβαίνει επειδή κάθε κατάθεση δολαρίων οπουδήποτε πρέπει να έχει ένα αντίστοιχο αξίωμα σε δολάρια – ένα στοιχείο ενεργητικού που η τράπεζα μπορεί να χρησιμοποιήσει για πληρωμές ή αναλήψεις.

Στις ΗΠΑ, αυτό συνήθως παίρνει τη μορφή τραπεζικών αποθεματικών στη Fed. Εκτός των ΗΠΑ, μπορεί να είναι μια αξίωση σε δολάρια που τηρείται σε «ανταποκρίτρια» τράπεζα, συνήθως στη Νέα Υόρκη.

Το σύστημα του ευρωδολαρίου έχει διευκολύνει την επέκταση της πίστωσης σε δολάρια στην Κίνα, επηρεάζοντας τα πάντα: από τα τοπικά κρατικά ομόλογα έως τα διασυνοριακά δάνεια για την Πρωτοβουλία Belt & Road.

Το πώς θα διαχειριστεί η BoC αυτά τα $100 σε καταθέσεις Eurodollars είναι κρίσιμο. Έχει διάφορες επιλογές:

Φυσικά, η BoC θα μπορούσε να μετατρέψει αυτά τα δολάρια σε γιουάν μέσω της PBOC.

Αλλά ως μια από τις μεγαλύτερες τράπεζες της Κίνας, που συναλλάσσεται καθημερινά σε δολάρια, πιθανότατα θα ήθελε να διατηρήσει τα δολάρια ως δολάρια.

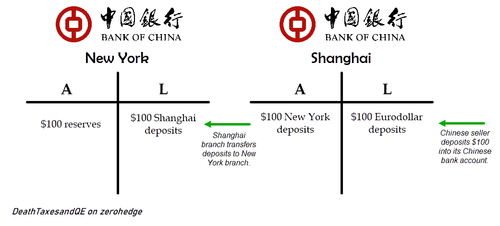

Όπως οι περισσότερες μεγάλες κινεζικές τράπεζες, η BoC έχει διεθνή παρουσία, συμπεριλαμβανομένου ενός παραρτήματος στη Νέα Υόρκη, όπου διαθέτει λογαριασμό αποθεματικών στη Fed.

Οι ξένες τράπεζες μπορούν να μεταφέρουν καταθέσεις Eurodollars από τα υπεράκτια υποκαταστήματά τους σε ένα εγχώριο παράρτημα.

Αυτός είναι ο βασικός μηχανισμός που επιτρέπει στην Κίνα μεγαλύτερη αυτονομία στο δολαριακό σύστημα, μειώνοντας την εξάρτησή της από τις αμερικανικές τράπεζες – μια αλλαγή που οι κινεζικές τράπεζες έχουν εφαρμόσει αθόρυβα.

Έλλειψη δολαρίων

Παρά τις διακυμάνσεις που έχουμε δει στο θέμα μέχρι τώρα —όπου επιβάλλονται αυστηροί δασμοί σε ορισμένα κράτη, μόνο και μόνο για να αναιρεθούν λίγες μέρες ή και ώρες αργότερα μετά από “επιτυχημένες διαπραγματεύσεις”— το ευρύτατο δασμολογικό τείχος που τίθεται σε ισχύ θα περιορίσει αναμφίβολα τη διεθνή ροή δολαρίων.

Αρχικά, αυτό θα φανεί αμυδρά, καθώς η υποστελεχωμένη Γραμματεία Εμπορίου των ΗΠΑ (USTR) αντιμετωπίζει έναν τεράστιο όγκο εργασίας για την επιβολή των δασμών βάσει του Άρθρου 301, αλλά η κατάσταση θα εξελιχθεί με την πάροδο του χρόνου.

Η αγορά, ωστόσο, εξακολουθεί να αγνοεί αυτή την πραγματικότητα.

Το δασμολογικό τείχος επικεντρώνεται κυρίως στην Κίνα, στοχεύοντας όχι μόνο τις περισσότερες βιομηχανικές εισαγωγές της, αλλά και κράτη που έχει χρησιμοποιήσει ή θα μπορούσε να χρησιμοποιήσει για να παρακάμψει τους δασμούς, όπως το Μεξικό και ο Καναδάς.

Για να προσδιορίσουμε πώς η έλλειψη δολαρίων διαχέεται σε ολόκληρο το σύστημα, πρέπει να σκεφτούμε ποιες τραπεζικές δομές εξαρτώνται περισσότερο από τα δολάρια και σε ποιον βαθμό.

Υπάρχει προηγούμενο όπου η έλλειψη δολαρίων επηρέασε ορισμένα συστήματα πιο σφοδρά από άλλα; Ναι, υπάρχει.

Κατά τη διάρκεια της πανδημίας Covid, εμφανίστηκαν πιέσεις στη χρηματοδότηση με δολάρια παγκοσμίως.

Τα lockdowns διέκοψαν το παγκόσμιο εμπόριο, με αποτέλεσμα πολλές επιχειρήσεις να μην μπορούν να αποπληρώσουν τα δολαριακά τους χρέη — πληρωμές στις οποίες βασίζονταν ξένες τράπεζες.

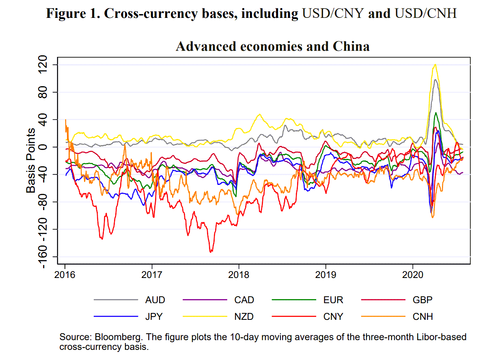

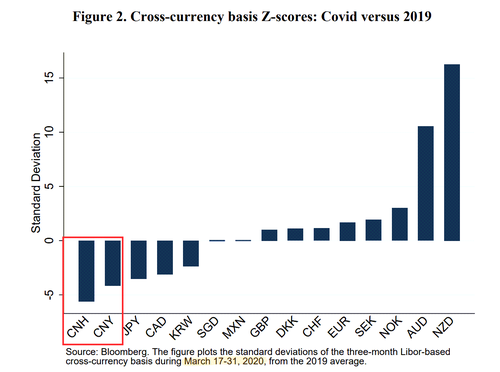

Μπορούμε να προσδιορίσουμε ποια τραπεζικά συστήματα ήταν πιο ευάλωτα τότε εξετάζοντας τη διαφορά επιτοκίων (FX basis).

Όπως προαναφέρθηκε, όταν ένας ξένος δανειολήπτης χρειάζεται δολάρια, είναι διατεθειμένος να πληρώσει υψηλότερα επιτόκια στην αγορά.

Στις ανταλλαγές συναλλάγματος (FX swaps), όσο πιο αρνητική είναι η διαφορά, τόσο υψηλότερο είναι το μελλοντικό επιτόκιο και τόσο περισσότερο είναι διατεθειμένη μια ξένη τράπεζα να πληρώσει για δολάρια.

Οι τράπεζες της Αυστραλίας και της Νέας Ζηλανδίας αποτελούν τις εξαιρέσεις, καθώς είναι σύμμαχοι των ΗΠΑ και επενδύουν λιγότερο σε δολαριακά περιουσιακά στοιχεία.

Παρατηρούμε πώς η διαφορά επιτοκίων για τα περισσότερα νομίσματα κατέρρευσε στις αρχές Μαρτίου 2020, πριν εκτιναχθεί ξανά την ημέρα που η Fed ανακοίνωσε απεριόριστες γραμμές ανταλλαγής συναλλάγματος (swap lines) με 19 χώρες.

Αυτή η ανακοίνωση στις 19 Μαρτίου καθησύχασε τους ιδιώτες δανειστές στην αγορά swaps, διευκολύνοντας τη χρηματοδότηση και για χώρες που δεν είχαν πρόσβαση στις γραμμές ανταλλαγής.

Ωστόσο, μετά την 19η Μαρτίου, η διαφορά επιτοκίων για το κινεζικό νόμισμα (τόσο το CNY όσο και το CNH) παρέμεινε πολύ κάτω από τα επίπεδα του 2019 —χαμηλότερα από οποιοδήποτε άλλο μεγάλο ξένο νόμισμα.

Αυτό αποτελεί σαφή ένδειξη ότι, χωρίς πρόσβαση στις γραμμές ανταλλαγής και ακόμα και με “κανονικά επιτόκια”, οι κινεζικές τράπεζες δυσκολεύονταν να αντλήσουν χρηματοδότηση σε δολάρια.

Η πανδημία Covid ήταν μια ιδιαίτερη περίπτωση, και πολλά έχουν αλλάξει στα πέντε χρόνια που μεσολάβησαν.

Πέρα από το καταγεγραμμένο εμπορικό ισοζύγιο με τις ΗΠΑ, η Κίνα έχει διαφοροποιήσει τη χρήση του δολαρίου στις εισαγωγές της.

Είναι εντυπωσιακό να σκεφτεί κανείς ότι μέχρι τις αρχές του 2020, η Κίνα πλήρωνε σχεδόν όλες τις εισαγωγές πρώτων υλών της σε δολάρια—συμπεριλαμβανομένων εκείνων από τη Ρωσία—μια πραγματικότητα που έχει πλέον αλλάξει δραματικά.

Το κινεζικό εμπορικό πλεόνασμα με τις ΗΠΑ παραμένει η κύρια πηγή χρηματοδότησης σε δολάρια.

Ένα ισοζύγιο πληρωμών περιλαμβάνει επίσης ροές κεφαλαίων (όπως τις άμεσες ξένες επενδύσεις – FDI), αλλά αυτό παραλείπεται εδώ λόγω ασάφειας των δεδομένων.

Η πτώση του 2016 αντανακλά τον Αύγουστο του 2015, όταν οι κινεζικές αρχές υποτίμησαν το γιουάν.

Ουσιαστικά, αυτό έκανε τις εισαγωγές φθηνότερες σε όρους δολαρίου — δεν μειώθηκε η ροή αξίας, αλλά αυξήθηκε η αξία των δολαρίων σε σχέση με το κινεζικό γιουάν.

Ωστόσο, ένα σημαντικό ποσοστό του εμπορικού πλεονάσματος περιλαμβάνει αμερικανικές εταιρείες που κατασκευάζουν προϊόντα στις “ειδικές ζώνες” της Κίνας, με τα κέρδη τους να μην εισέρχονται ποτέ πραγματικά στο κινεζικό σύστημα.

Στην πραγματικότητα, αυτή η επαναπατρισμένη παραγωγή εξηγεί μεγάλο μέρος της συρρίκνωσης από το 2018 και μετά — όχι ότι λιγότερα δολάρια εισέρρεαν στην ηπειρωτική Κίνα.

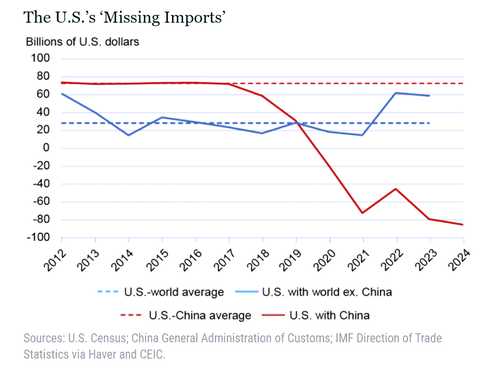

Αυτό καθιστά δύσκολη τη μέτρηση της επίδρασης των εμπορικών κυρώσεων από το 2018 και μετά, καθώς, σύμφωνα με τα δεδομένα του ισοζυγίου πληρωμών (BoP), το αμερικανικό έλλειμμα με την Κίνα φαίνεται να κορυφώθηκε το 2018 και να μην επανήλθε ποτέ.

Ωστόσο, η Fed της Νέας Υόρκης επεσήμανε πριν από έναν χρόνο ότι ενώ το εμπορικό έλλειμμα των ΗΠΑ με την Κίνα μειώθηκε από 375 δισ. δολάρια το 2018 σε 295 δισ. δολάρια το 2024, το κινεζικό πλεόνασμα με τις ΗΠΑ αυξήθηκε από 278 δισ. σε 360 δισ. δολάρια.

Αυτό αντιπροσωπεύει τουλάχιστον 65 δισ. δολάρια “εξαφανισμένων εισαγωγών”.

Είναι σαφές ότι η Κίνα έχει παρακάμψει τους εμπορικούς φραγμούς, κυρίως μέσω της “ενδιάμεσης διαμετακόμισης” (entrepot trade), όπου τα κινεζικά προϊόντα αποστέλλονται πρώτα σε χώρες-αγωγούς όπως το Μεξικό και το Βιετνάμ, προτού επανεξαχθούν στις ΗΠΑ.

Έτσι, οι Κινέζοι έμποροι συνεχίζουν να κερδίζουν δολάρια, ακόμα κι αν αυτό δεν είναι εμφανές στους λογαριασμούς ισοζυγίου πληρωμών.

Αντίθετα με ό,τι πιστεύουν οι υποστηρικτές σκληρών κυρώσεων στις ΗΠΑ, οι κινεζικές τράπεζες είναι καλά προετοιμασμένες να αντιμετωπίσουν μια έλλειψη δολαρίων, έως ότου οι ΗΠΑ αναγκαστούν να αλλάξουν στάση.

Ενίσχυση του δολαρίου & Χονγκ Κονγκ

Φυσικά, η Κίνα, φυσικά, είναι πλήρως ενήμερη και έχει παρακολουθήσει προσεκτικά τη στροφή της Αμερικής προς την αποπαγκοσμιοποίηση, ειδικά στο εμπόριο, επιδιορθώνοντας τις αδυναμίες της κατά τη διάρκεια της διαδικασίας.

Παρόλο που η πραγματικότητα είναι ότι η Κίνα δεν μπορεί να αποδεσμευτεί πλήρως από το δολάριο, έχουν σημειωθεί σημαντικές αλλαγές προς αυτήν την κατεύθυνση, όπως η αγορά ενός ουδέτερου αποθεματικού περιουσιακού στοιχείου – του χρυσού – για τη διευθέτηση συναλλαγών, καθώς και η αναδιάρθρωση των ισολογισμών των εμπορικών τραπεζών της.

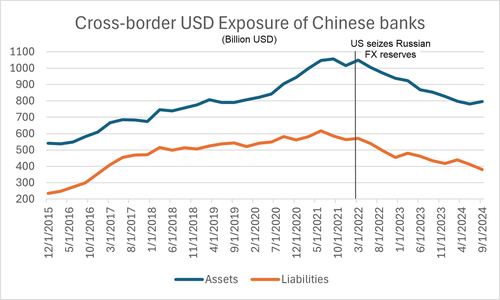

Παρακάτω εμφανίζεται το συνολικό “βιβλίο δολαρίων” των κινεζικών εμπορικών τραπεζών, δηλαδή τα περιουσιακά στοιχεία (όπως οι απαιτήσεις σε λογαριασμούς nostro) και οι υποχρεώσεις (όπως δολάρια που έχουν δανειστεί από τη Νέα Υόρκη) που βρίσκονται εκτός Κίνας.

Μπορούμε να δούμε ξεκάθαρα μια σταδιακή μείωση• και ναι, η κορύφωση συμπίπτει με τον Μάρτιο του 2022, περίπου την ίδια περίοδο που ο Zoltan Pozar προέβλεψε τη γέννηση ενός πολυπολικού χρηματοοικονομικού συστήματος.

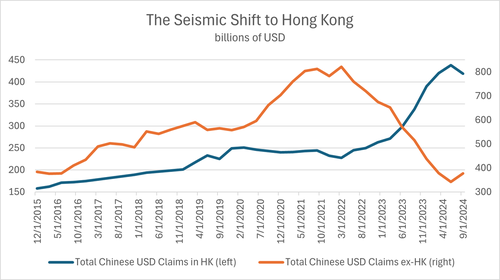

Αναλύοντας την κατανομή της διασυνοριακής έκθεσης των κινεζικών εμπορικών τραπεζών στο δολάριο, μπορούμε να δούμε ότι, αν και γενικά έχουν αποδολαριοποιήσει τους ισολογισμούς τους, πολλές από τις διασυνοριακές τους απαιτήσεις σε δολάρια απλώς μετατοπίστηκαν, πιθανώς από τη Νέα Υόρκη και το Λονδίνο, προς το “διεθνές χρηματοοικονομικό κέντρο που ενώνει την Ανατολή με τη Δύση” – το Χονγκ Κονγκ.

Τα δεδομένα που δείχνουν τη μετατόπιση των απαιτήσεων σε δολάρια προς το Χονγκ Κονγκ επιβεβαιώνονται από δύο πράγματα.

Το CHATS, ένα σύστημα διακανονισμού μεγάλων αξιών που χρησιμοποιείται από τουλάχιστον 30 κινεζικά χρηματοπιστωτικά ιδρύματα, κατέγραψε διπλασιασμό των όγκων συναλλαγών σε δολάρια το 2023, αντιστοιχώντας στην αύξηση των διασυνοριακών απαιτήσεων σε δολάρια.

![]()

Θα μπορούσε αυτό απλώς να σημαίνει ότι η Κίνα ήθελε να αποφύγει τα άγρυπνα μάτια των ΗΠΑ και, ως εκ τούτου, μετέφερε τις απαιτήσεις της από τη Νέα Υόρκη στο Χονγκ Κονγκ; Έτσι φαίνεται.

Κάποιος θα μπορούσε να πει: “Μην βιάζεσαι! Αυτές είναι απαιτήσεις σε χρυσό.” Πιθανότατα είναι αλήθεια, καθώς οι κινεζικές τράπεζες αγόραζαν χρυσό με μανία προς τα μέσα και τα τέλη του 2023 (για να τον πουλήσουν στη Λαϊκή Τράπεζα της Κίνας – PBOC), και οι όγκοι στο CHATS το αντικατοπτρίζουν.

Αλλά αν δούμε τους ισολογισμούς των μεγαλύτερων τραπεζών με παρουσία στο Χονγκ Κονγκ, όπως η Citibank Hong Kong, βλέπουμε επίσης μια αύξηση στις υποχρεώσεις τους από ξένες τράπεζες, κάτι που συνάδει με την άνοδο του 2023.

Πιθανός κίνδυνος για τις αμερικανικές τράπεζες

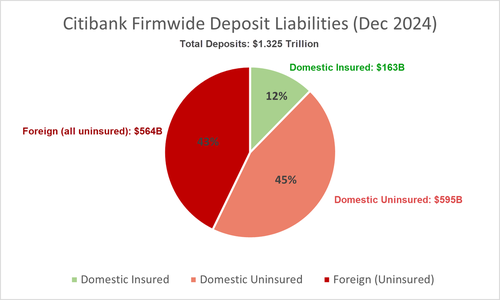

Το 2023, κατά τη διάρκεια της περιόδου πανικού στις περιφερειακές τράπεζες, μια ομάδα τεσσάρων ακαδημαϊκών από διαφορετικά πανεπιστήμια παρουσίασε στοιχεία που έδειχναν ότι μία από τις τέσσερις μεγαλύτερες αμερικανικές τράπεζες, με περιουσιακά στοιχεία άνω του 1 τρισ. δολαρίων, ήταν ουσιαστικά αφερέγγυα.

Στις ΗΠΑ, υπάρχουν μόνο τέσσερις τράπεζες με περιουσιακά στοιχεία άνω του 1 τρισ. δολαρίων: JPMorgan, Wells Fargo, Bank of America και Citibank.

Με μια μικρή ομάδα αναλυτών hedge funds, εξετάσαμε λεπτομερώς τις οικονομικές εκθέσεις τους και διαπιστώσαμε ότι η μόνη τράπεζα που ταίριαζε στα ευρήματα της έρευνας ήταν η Citibank.

Οι πιο πρόσφατες εκθέσεις της Citibank δείχνουν ότι το 88% των καταθέσεών της είναι ανασφάλιστες!

Αυτό την καθιστά εξαιρετικά ευάλωτη σε περίπτωση εκροών. Αν οι κινεζικές τράπεζες χρειαστούν δολάρια, θα αντλήσουν πρώτα από το απόθεμα του Χονγκ Κονγκ – που βρίσκεται κυρίως στη Citibank!

Αυτό θα σήμαινε μια σταδιακή “επίθεση” σε μια από τις μεγαλύτερες αμερικανικές τράπεζες, η οποία ήδη βρίσκεται σε επισφαλή θέση.

Αν οι τράπεζες του Χονγκ Κονγκ πιεστούν, θα στραφούν στις διατραπεζικές αγορές για ρευστότητα, αυξάνοντας το κόστος των συναλλαγών σε δολάρια.

Αν αυτό δεν επαρκεί, θα αναζητήσουν επείγουσα χρηματοδότηση από τις μητρικές τους τράπεζες στις ΗΠΑ, πιθανώς οδηγώντας σε αναγκαστικές πωλήσεις περιουσιακών στοιχείων, επιδεινώνοντας περαιτέρω τη χρηματοπιστωτική κατάσταση.

Αν συμβεί αυτό στη Citibank, μπορεί να προκαλέσει μια ευρύτερη τραπεζική κρίση.

Χρυσός, δασμοί και οι «Τρεις Στρατηγικές»

Η κινεζική κουλτούρα είναι, για να το πούμε απλά, βαθιά ριζωμένη στην ιστορία. Ο Henry Kissinger, στο βιβλίο του On China, περιγράφει πώς η Κίνα βλέπει τον εαυτό της ως το κέντρο του κόσμου και τη μεγαλύτερη πολιτισμένη δύναμη.

Στην αρχαία κινεζική στρατηγική πραγματεία Τρεις Στρατηγικές, ο Huang Xigong προσδιόρισε τρεις βασικές αρχές για τη νίκη:

1. Ηθική Νομιμοποίηση (道德权威) – Η εξουσία πρέπει να στηρίζεται στη λαϊκή υποστήριξη και στην ηθική.

2. Στρατηγική Παραπλάνηση (诈) – Όπως είπε ο Sun Tzu στην Τέχνη του Πολέμου, η εξαπάτηση και η προσαρμοστικότητα είναι κρίσιμες.

3. Στρατιωτική Ισχύς (武力 兵势) – Η χρήση βίας πρέπει να είναι αποφασιστική και να εφαρμόζεται όταν έρθει η κατάλληλη στιγμή.

Η Κίνα φαίνεται να εφαρμόζει αυτές τις αρχές:

• Ηθική νομιμοποίηση: Ενισχύει τα αποθέματα χρυσού και προωθεί το εμπόριο μέσω εναλλακτικών νομισμάτων.

• Στρατηγική παραπλάνηση: Ανακατευθύνει τις χρηματοοικονομικές ροές για να δυσκολέψει τις ΗΠΑ να αποπαγκοσμιοποιηθούν.

• Στρατιωτική ισχύς: Η ερμηνεία των κινήσεών της απομένει στον αναγνώστη.

Η Wall Street ίσως να αγνοεί αυτά τα στοιχεία, αλλά η Κίνα φαίνεται να παίζει ένα μακροπρόθεσμο παιχνίδι, κάτι που οι δυτικές αγορές συχνά υποτιμούν.

www.bankingnews.gr