Συναγερμός – Πώς θα καταρρεύσει η αξία των assets σε δολάρια – Έκδοση 100ετών ομολόγων από ΗΠΑ και σωσίβιο ο χρυσός

Η oικονομική πολιτική του Donald Trump στοχεύει στη μείωση των εμπορικών ελλειμμάτων των ΗΠΑ με τρίτες χώρες και την επανεγκατάσταση της παραγωγικής βάσης στις Ηνωμένες Πολιτείες.

Την ίδια ώρα, έχει να αντιμετωπίσει ένα θηριώδες δημόσιο χρέος που έχει ξεπεράσει τα 36 τρισ. δολ. και οι δαπάνες για τοκοχρεολύσια έφτασαν για πρώτη φορά να ξεπερνούν τις δαπάνες για την άμυνα!

Εργαλείο για αυτή τη στρατηγική είναι η αποδυνάμωση του δολαρίου ενώ την ίδια ώρα αυτό δεν θα πρέπει να απολέσει το καθεστώς του αποθεματικού νομίσματος.

Ένα βασικό πρόβλημα με οποιαδήποτε προσπάθεια για ουσιαστική αποδυνάμωση του δολαρίου είναι ότι, ενώ το νόμισμα φαίνεται ισχυρό, είναι δύσκολο να υποστηριχθεί ότι είναι σημαντικά υπερτιμημένο. (Υπολογίζεται ότι είναι περίπου 10% υπερτιμημένο σε πραγματική σταθμισμένη βάση)

Οι προηγούμενες προσπάθειες για αναπροσαρμογή των συναλλαγματικών ισοτιμιών (συμπεριλαμβανομένης της Συμφωνίας Plaza στη οποία θα αναφερθούμε) ήταν πιο επιτυχημένες όταν α) διόρθωσαν τη φούσκα των αποτιμήσεων στις αγορές και β) υποστηρίχθηκαν από πολιτικές για τη διόρθωση των βαθύτερων αιτιών της αποευθυγράμμισης των συναλλαγματικών ισοτιμιών.

(Συχνά ξεχνιέται ότι ως μέρος της Συμφωνίας Plaza, οι ΗΠΑ δεσμεύτηκαν σε περιοριστικά δημοσιονομικά μέτρα).

Υπό αυτή την έννοια, οι διάφορες χρηματοοικονομικός λύσεις που έχουν προταθεί για την αποδυνάμωση του δολαρίου – από τις ανταλλαγές χρέους έως τα SWFs (τα κρατικά ταμεία πλούτου) – είναι η… ουρά της αγοράς που κυνηγάει στον σκύλο της οικονομίας.

Καμία από αυτές δεν αντιμετωπίζει τη θεμελιώδη αιτία των εμπορικών ανισορροπιών, σύμφωνα με τον αναλυτή της Capital Economics Neil Shearing, όπως επισήμανε σε ένα σημείωμά του στις 24 Μαρτίου.

Ο τελευταίος τρόπος με τον οποίο οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ θα μπορούσαν να αντιμετωπίσουν τις ανισορροπίες είναι να στοχεύσουν τις ροές κεφαλαίων.

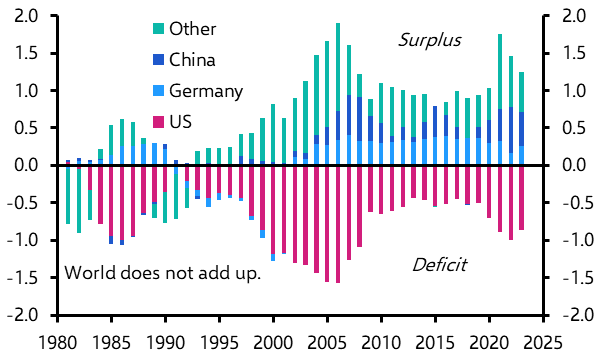

Ενώ έχουμε επικεντρωθεί στον ισοζύγιο τρεχουσών συναλλαγών, ξεχνιέται ότι κάθε εξωτερική συναλλαγή εκπροσωπεί μια αντίστοιχη ροή κεφαλαίων.

Ο παγκόσμιος ρόλος του δολαρίου οδηγεί τη ζήτηση για περιουσιακά στοιχεία των ΗΠΑ, ανεβάζοντας την αξία τους και πλήττοντας τις εξαγωγές.

Ο περιορισμός των εισροών κεφαλαίων – όπως μέσω παρακράτησης φόρου – θα μπορούσε να συμβάλει στη μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών.

Εάν αυτό αποδυναμώσει επίσης το δολάριο, θα μπορούσε να τονώσει την ανταγωνιστικότητα των εξαγωγών και να βελτιώσει το εμπορικό ισοζύγιο.

Αλλά αυτό δεν θα ήταν χωρίς κόστος.

Οι έλεγχοι στη ροή κεφαλαίων θα έθεταν σε κίνδυνο το καθεστώς του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος, το οποίο βασίζεται εν μέρει στην ύπαρξη μιας μεγάλης και άμεσα ρευστοποιήσιμης αγοράς για περιουσιακά στοιχεία σε δολάρια που μπορούν να διαπραγματεύονται με χαμηλό κόστος.

Αναπόφευκτη η λιτότητα

Και το δολάριο δεν θα χρειάζεται να χάσει το αποθεματικό του για να προκληθούν σημαντικές μακροοικονομικές συνέπειες.

Η πτώση της παγκόσμιας ζήτησης για περιουσιακά στοιχεία σε δολάρια θα αύξανε – μεταξύ άλλων – το κόστος δανεισμού των ΗΠΑ, οδηγώντας σε μειωμένη εγχώρια ζήτηση και χαμηλότερη παραγωγή.

Και ενώ η Fed θα μπορούσε να ανταποκριθεί με τη μείωση των επιτοκίων, αυτό θα αντιστάθμιζε μόνο εν μέρει την πίεση στις καταναλωτικές δαπάνες.

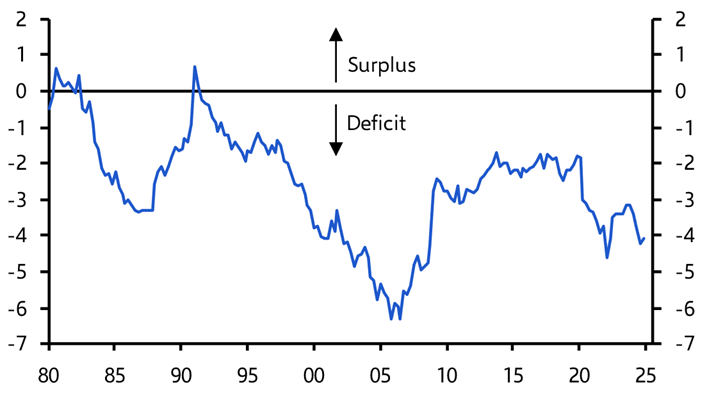

Παρά όλα τα παράπονα του Donald Trump για τους εμπορικούς εταίρους της Αμερικής, η άλλη πλευρά του ελλείμματος τρεχουσών συναλλαγών των ΗΠΑ είναι η προθυμία των ξένων να δανείσουν μεγάλα ποσά στις ΗΠΑ, επιτρέποντάς τους να καταναλώνουν περισσότερα από όσα παράγουν.

Η συμπίεση των ροών κεφαλαίων προς την Αμερική σημαίνει συμπίεση της κατανάλωσης από τους Αμερικανούς.

Mε τις ΗΠΑ τώρα σε πλήρη απασχόληση, η αναπόφευκτη αλήθεια είναι ότι οποιαδήποτε βραχυπρόθεσμη προσπάθεια να δημιουργηθεί χώρος για υψηλότερες καθαρές εξαγωγές θα σήμαινε ότι η κατανάλωση σε άλλα μέρη της οικονομίας πρέπει να μειωθεί.

Το εμπορικό ισοζύγιο των ΗΠΑ

Το ιστορικό πλαίσιο

Ας δούμε το ζήτημα στις ιστορικές του διαστάσεις.

Η Συμφωνία Mar-a-Lago βρίσκεται στον απόηχο των τριών μεγάλων διεθνών νομισματικών συμφωνιών μετά τις αρχικές συμφωνίες του Bretton Woods που συνήφθησαν το 1944.

Η πρώτη ήταν η Συμφωνία του Δεκεμβρίου του 1971.

Προέκυψε μετά την απόφαση του προέδρου Richard Nixon στις 15 Αυγούστου 1971 σε συμφωνία με τους εμπορικούς εταίρους των ΗΠΑ να τερματίσει τη μετατρεψιμότητα του δολαρίου σε φυσικό χρυσό με σταθερή ισοτιμία 35,00 δολ. ανά ουγγιά.

Οι μεγάλες χώρες του παγκόσμιου νομισματικού συστήματος (ΗΠΑ, Ηνωμένο Βασίλειο, Γαλλία, Γερμανία, Ιταλία, Ιαπωνία, Ολλανδία, Σουηδία, Ελβετία, Καναδάς, Βέλγιο και Ολλανδία) συναντήθηκαν στο Smithsonian Institution στην Ουάσιγκτον προκειμένου να αποφασίσουν πώς θα ανοίξουν ξανά το «παράθυρο» του χρυσού.

Ο κύριος στόχος των ΗΠΑ ήταν η υποτίμηση του δολαρίου.

Στο τέλος, η τιμή του χρυσού αυξήθηκε κατά 8,5% στα 38,00 δολάρια ανά ουγγιά (ανατιμήθηκε σε 42,22 δολάρια ανά ουγγιά το 1973), που ισοδυναμούσε με υποτίμηση 7,9% του δολαρίου.

Και άλλα νομίσματα ανατιμήθηκαν έναντι του δολαρίου, συμπεριλαμβανομένου του γιεν Ιαπωνίας κατά 16,9%.

Η προσπάθεια να ανοίξει ξανά το «παράθυρο του χρυσού» απέτυχε.

Αντίθετα, οι μεγάλες χώρες στράφηκαν σε κυμαινόμενες συναλλαγματικές ισοτιμίες, κάτι που παραμένει ο κανόνας μέχρι σήμερα.

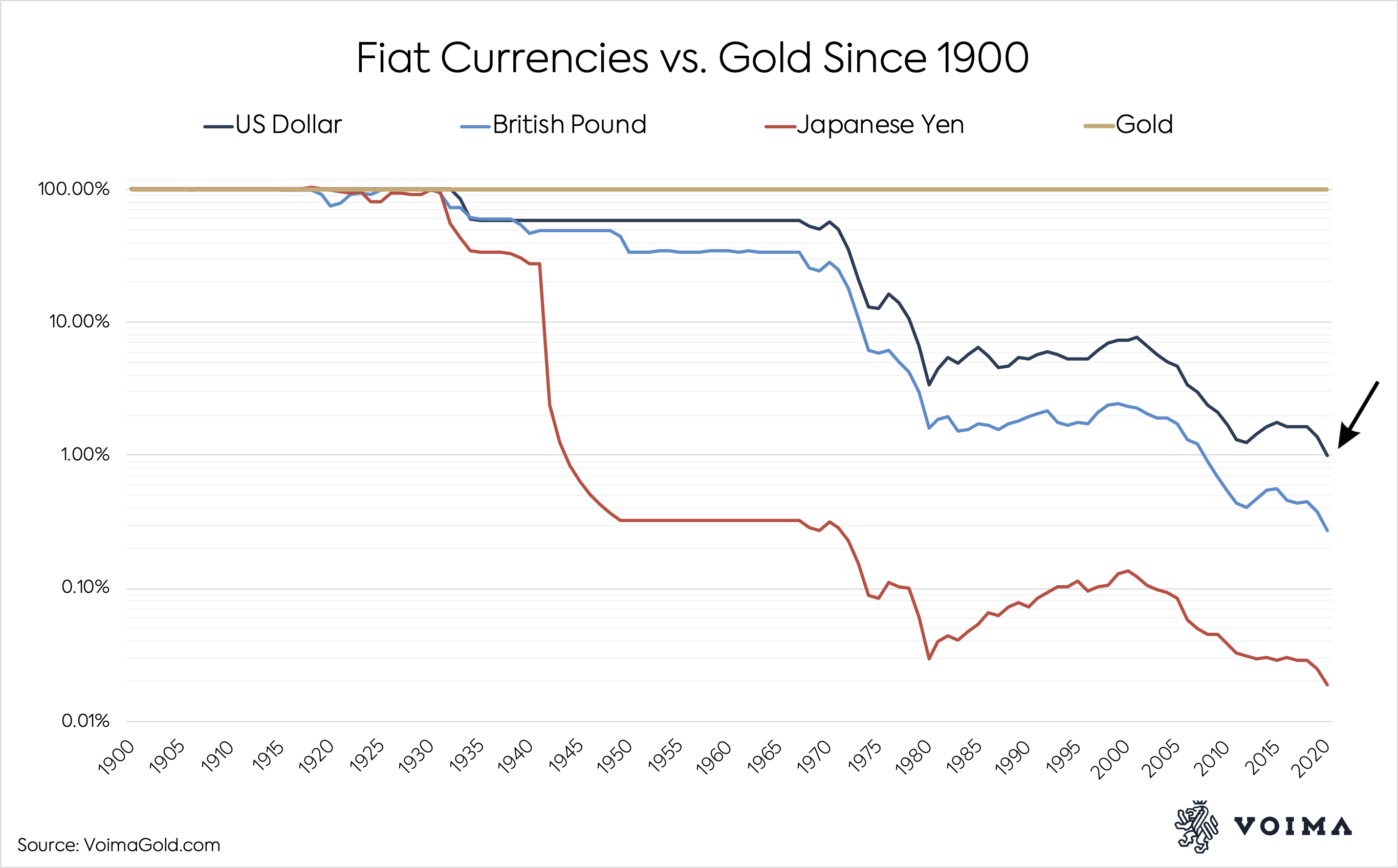

Ο χρυσός συναλλάσσεται στην ελεύθερης αγορά και αυτή τη στιγμή κυμαίνεται περίπου στα 3.050 δολάρια ανά ουγγιά.

Η τιμή του χρυσού στα σημερινά επίπεδα αντιπροσωπεύει μια υποτίμηση 98,8% του δολαρίου μετρούμενη σε βάρος του χρυσού από το 1971.

Η περίοδος από το 1971 έως το 1985 ήταν ταραχώδης στις αγορές συναλλάγματος, συμπεριλαμβανομένης της συμφωνίας για το πετροδολάριο (1974), της κατάρρευσης της Herstatt Bank (1974), της κρίσης της στερλίνας (1976), του υπερπληθωρισμού των ΗΠΑ (50% από το 1977-1981), μιας μεγάλης παγκόσμιας ανόδου της τιμής του χρυσού (1908) και μια μεγάλη παγκόσμια ύφεση (1981-1982).

Μέχρι το 1983, ο πληθωρισμός κινείτο σε χαμηλό ύψος, το δολάριο είχε σημαντικά κέρδη και στις ΗΠΑ ισχυρή οικονομική ανάπτυξη επιτεύχθηκε υπό τον Ronald Reagan.

Η επόμενη μεγάλη οικονομική σύνοδος για τις συναλλαγματικές ισοτιμίες ήταν η Συμφωνία Plaza τον Σεπτέμβριο του 1985.

Αυτή συγκλήθηκε από τον Υπουργό Οικονομικών των ΗΠΑ James Baker στο ξενοδοχείο Plaza στη Νέα Υόρκη και περιλάμβανε τις ΗΠΑ, τη Γερμανία, το Ηνωμένο Βασίλειο, την Ιαπωνία και τη Γαλλία.

Εκείνη την εποχή, το δολάριο βρισκόταν σε υψηλό όλων των εποχών σε σύκγριση με άλλα νομίσματα.

Το δολάριο είχε ακόμη ενισχυθεί έναντι του χρυσού, ο οποίος είχε πέσει σε τιμή από 800 δολάρια ανά ουγγιά τον Ιανουάριο του 1980 σε περίπου 320 δολάρια ανά ουγγιά το 1985.

Σκοπός της συνόδου ήταν η σταδιακή υποτίμηση του δολαρίου.

Από αυτή την άποψη, η συνάντηση στέφθηκε με επιτυχία.

Είναι σημαντικό ότι η μέθοδος της υποτίμησης επρόκειτο να είναι σταδιακή και να επιτευχθεί με παρεμβάσεις της κεντρικής τράπεζας και του υπουργείου Οικονομικών στις αγορές συναλλάγματος.

Στην πράξη, οι παρεμβάσεις στην αγορά ήταν αρκετά περιορισμένες.

Μόλις οι επενδυτές έλαβαν το μήνυμα, πήγαν το δολάριο εκεί που έπρεπε να πάει μόνο του.

Κανένας επενδυτής δεν θα ήθελε να βρεθεί στη λάθος πλευρά των συναλλαγών εάν οι κεντρικές τράπεζες αποφάσιζαν να παρέμβουν κάποια συγκεκριμένη ημέρα.

Η Συμφωνία του Λούβρου, που υπογράφηκε στις 22 Φεβρουαρίου 1987, μεταξύ των ΗΠΑ, του Ηνωμένου Βασιλείου, του Καναδά, της Γαλλίας, της Ιαπωνίας και της Γερμανίας ήταν, στην πραγματικότητα, μία επιβεβαίωση της επιτυχίας της Συμφωνίας Plaza.

Μεταξύ 1985 και 1987, το δολάριο υποτιμήθηκε σε σχέση με άλλα νομίσματα.

Το δολάριο υποχώρησε επίσης έναντι του χρυσού, ο οποίος αυξήθηκε από 320 δολάρια ανά ουγγιά σε 445 δολάρια ανά ουγγιά μέχρι τη στιγμή της συνάντησης.

Η αποστολή για τον Υπουργό Οικονομικών James Baker είχε επιτευχθεί.

Ο σκοπός της Συμφωνίας του Λούβρου ήταν να «κλειδώσει» τα επιτεύγματα της Συμφωνίας Plaza, να σταματήσει την περαιτέρω υποτίμηση του δολαρίου και η επιστροφή σε μια περίοδο σχετικής σταθερότητας στις αγορές συναλλάγματος.

Αυτή η συμφωνία ήταν επίσης επιτυχημένη.

Το δολάριο ήταν ως επί το πλείστον σταθερό μετά το 1987, παρά την εισαγωγή του ευρώ το 2000 (το ευρώ εκτινάχθηκε μεταξύ 0,80 και 1,60 δολ. στις αρχές της δεκαετίας του 2000. Σήμερα είναι 1,09 δολ., που δεν απέχει πολύ από την αρχική του ισοτιμία των 1,16 δολ.).

Ο άλλος μπαλαντέρ ήταν ο χρυσός.

Αφού έφτασε σε χαμηλότερο επίπεδο, περίπου στα 250 δολάρια ανά ουγγιά το 1999, ο χρυσός εκτινάχθηκε στα 1.900 δολάρια ανά ουγγιά το 2011, ένα κέρδος 670% και μια de facto υποτίμηση του δολαρίου.

Η περίοδος σχετικής σταθερότητας στις αγορές συναλλάγματος διήρκεσε μέχρι το 2010, όταν ο πρόεδρος Barack Obama εξαπέλυσε έναν νέο νομισματικό πόλεμο.

Μια νέα συμφωνία Mar-a-Lago

Κάτι που μας φέρνει στη συζήτηση για μία πιθανή νέα διεθνή νομισματική διάσκεψη στην αλυσίδα των διασκέψεων από τη Συμφωνία στο Smithsonian και τη Συμφωνία Plaza έως τη Συμφωνία του Λούβρου.

Δεδομένης της κυριαρχίας του Donald Trump στην παγκόσμια οικονομική σκηνή, και της αγάπης του για την… περίτεχνη αρχιτεκτονική του είδους που παρατηρείται στο Plaza Hotel (ο Trump ήταν ιδιοκτήτης του Plaza Hotel από το 1988 έως το 1995), δεν είναι δύσκολο να αναμένεται να συγκαλέσει οποιοδήποτε νέο παγκόσμιο νομισματικό συνέδριο στο εξίσου διάσημο Mar-a-Lago του στη Φλόριντα.

Η πρώτη συζήτηση για μια συμφωνία Mar-a-Lago εμφανίζεται στο Έκτο Κεφάλαιο του βιβλίου του James Rickards Aftermath (2019), που δημοσιεύτηκε 6 χρόνια πριν από τη σημερινή συγκυρία.

Αυτό το κεφάλαιο τιτλοφορείται «The Mar-a-Lago Accord» και περιλαμβάνει τη συζήτηση για την εξέλιξη του διεθνούς νομισματικού συστήματος που ξεκίνησε το 1870, συμπεριλαμβανομένων των πιο πρόσφατων συμφωνιών που σημειώθηκαν παραπάνω.

Στη συνέχεια περιλαμβάνει τις ιδιωτικές συναντήσεις του με τον επικεφαλής του ΔΝΤ John Lipsky και τον Υπουργό Οικονομικών Tim Geithner με έμφαση σε έναν πιθανό νέο κανόνα χρυσού και την απόπειρα αντικατάστασης του χρυσού από τα Ειδικά Τραβηκτικά δικαιώματα (Special Drawing Right – SDR), που δημιουργήθηκαν το 1969 και χρησιμοποιούνται από τότε για τα μέλη του Διεθνούς Νομισματικού Ταμείου.

Τελειώνει με το κλασικό απόφθεγμα του 1912 από τον Pierpont Morgan ότι «το χρήμα είναι χρυσός και τίποτα άλλο» και συνιστά στους επενδυτές να αποκτούν φυσικό χρυσό για τα χαρτοφυλάκια τους.

Η αποτίμηση του χρυσού σε δολάρια έχει αυξηθεί κατά 120% μετά τη σύσταση.

Η σημερινή δημοσιότητα για την περίφημη «Mar-a-Lago Accord» ξεκίνησε με μια μελέτη του Νοεμβρίου 2024 που γράφτηκε από τον Stephan Miran ο οποίος διορίσθηκε επικεφαλής των οικονομικών συμβούλων του Donald Trump με τίτλο «A User’s Guide to Restructuring the Global Trading System».

Αν και ο τίτλος αναφέρεται στο σύστημα των εμπορικών συναλλαγών, εξηγεί πώς η υποτίμηση του νομίσματος μπορεί να χρησιμοποιηθεί για να αντισταθμίσει τον αντίκτυπο των δασμών και αναφέρεται σε «διαρκή υπερτίμηση του δολαρίου».

Από εκεί, κάνει ένα άλμα προς τη συμφωνία Plaza και την ανάγκη για ένα νέο Mar-a-Lago Accord.

Έκδοση 100ετών ομολόγων

Στην ενότητα για τις νομισματικές εξελίξεις (σελίδες 27-34), ο Miran όχι μόνον προτείνει υποτίμηση του δολαρίου, αλλά και να εκδώσουν οι ΗΠΑ 100ετή ομόλογα.

Κατά την άποψη του Miran, τα 100ετή ομόλογα θα είναι ελκυστικά για τους διαχειριστές συναλλαγματικών διαθεσίμων και θα μειώσουν κάθε πώληση σε δολάρια που απαιτείται προκειμένου να στηρίξουν τα δικά τους νομίσματα.

Αυτές οι μακροπρόθεσμες διακρατήσεις δολαρίων θα μετριάσουν τη βραχυπρόθεσμη υποτίμηση του δολαρίου με τρόπο που να ρυθμίζει συνολικά το διεθνές νομισματικό σύστημα διασφαλίζοντας μακροπρόθεσμα την ισορροπία.

Ο Miran χρησιμοποιεί συγκεκριμένα τον όρο Mar-a-Lago Accord για να περιγράψει το προτεινόμενο σύστημά του για τις νομισματιικές αλλαγές.

Υπάρχουν πολλές περισσότερες τεχνικές λεπτομέρειες στο σχέδιο του Miran που περιλαμβάνουν τη χρήση του Ταμείου Σταθεροποίησης Συναλλαγών του Υπουργείου Οικονομικών, του Προγράμματος Χρηματοδότησης και Παροχής Ρευσότητας της Fed και των γραμμών swap της Fed.

Ο Miran προτείνει επίσης τη χρήση της International Emergency Economic Powers Act του 1977 (IEEPA) για την επιβολή παρακράτησης φόρων στις πληρωμές τόκων σε ξένους κατόχους τίτλων του Δημοσίου (μια μορφή κεφαλαιακών ελέγχων καθώς επιβαρύνεται η κατοχή ομολόγων απο αλλοδαπούς επενδυτές) ως τρόπο αποθάρρυνσης των εμπορικών εταίρων από την κατοχή ομολόγων και ως εκ τούτου τρόπο υποτίμησης του δολαρίου.

Οι εμπορικοί εταίροι θα αξιολογούνται χρησιμοποιώντας ένα σύστημα ”φωτεινών σηματοδοτών”.

Οι χώρες θα βαθμολογούνται με πράσινο (φιλικές), κίτρινο (ουδέτερες) και κόκκινο (εχθρικές).

Οι πράσινες χώρες θα λάμβαναν στρατιωτική προστασία των ΗΠΑ και τους πιο ευνοϊκούς δασμούς, το κίτρινο θα λάμβανε αμοιβαίους δασμούς και οι κόκκινες χώρες δεν θα λάμβαναν βοήθεια ασφαλείας, τιμωρητικούς δασμούς και πιθανούς ελέγχους κεφαλαίων.

Μια οικονομική καταστροφή εν εξελίξει

Στην πραγματικότητα, ο Miran υποτιμήσει το δολάριο και ταυτόχρονα να διατηρήσει το δολάριο στο επίκεντρο του Διεθνούς Νομισματικού Συστήματος.

Ο Nixon το έκανε αυτό το 1971 και ο Baker το 1985

Η επιτυχία της συμφωνίας Plaza εξαρτιόταν εξ ολοκλήρου από τη στενή συνεργασία των υπουργείων Οικονομικών των μεγάλων χωρών.

Δεν υπάρχει τέτοια συνεργασία σήμερα, δεδομένων των κυρώσεων στη Ρωσία, των δασμών στην Κίνα και της απομάκρυνσης της ΕΕ από τις ΗΠΑ σε σχέση με τον πόλεμο στην Ουκρανία.

Από την εργασία του Miran, το θέμα έχει ξεφύγει εντελώς από τον έλεγχο.

Ένας πρόσφατος τίτλος του MarketWatch λέει: «Η Wall Street δεν μπορεί να σταματήσει να μιλάει για τη Συμφωνία Mar-a-Lago».

Ορισμένοι αναλυτές προτείνουν ότι ο χρυσός στον ισολογισμό της Federal Reserve (στην πραγματικότητα είναι ένα πιστοποιητικό χρυσού) θα επανατιμηθεί από 42,22 δολ. ανά ουγγιά στην τιμή αγοράς (τώρα 3.050 δολ. με το γενικό λογαριασμό ανά ουγγιά).

Μια άλλη ιδέα είναι να χρησιμοποιηθούν περιουσιακά στοιχεία των ΗΠΑ, όπως δικαιώματα κτήσης γης και ορυκτών ως εγγυήσεις έναντι του χρέους των ΗΠΑ.

Προς το παρόν, κανείς δεν γνωρίζει τι θα ήταν στην πραγματικότητα μια Συμφωνία Mar-a-Lago ή αν θα συμβεί, επομένως είναι αδύνατο να προβλεφθεί ο αντίκτυπος.

Ωστόσο, η πιο γνωστή εκδοχή του σχεδίου θα είχε ακούσιες συνέπειες που θα μπορούσαν να οδηγήσουν σε μια παγκόσμια οικονομική καταστροφή.

Δεν χρειάζεται να αναγκάσετε τους κατόχους να ανταλλάξουν το βραχυπρόθεσμο χρέος με μακροπρόθεσμο.

Απλώς αφήνετε το βραχυπρόθεσμο χρέος να ωριμάσει και το αντικαθιστάτε με νέες εκδόσεις ομολόγων 100 ετών μέσω του υπάρχοντος συστήματος αναδοχής.

Δεν χρειάζεται εξαναγκασμός καθώς θα υπήρχε τεράστια ζήτηση για το χρέος των 100 ετών.

Η υποτίμηση του δολαρίου δεν καταπολεμά τον πιθανό πληθωρισμό που θα προκληθεί από τους δασμούς.

Στην πραγματικότητα προκαλεί πληθωρισμό αυξάνοντας το κόστος των εισαγόμενων αγαθών.

Οποιαδήποτε αύξηση της τιμής του χρυσού στα βιβλία της Fed είναι απλώς μια λογιστική εγγραφή.

Ο προτεινόμενος «έλεγχος» του Fort Knox από τον Trump και τον Elon Musk (αν συμβεί…) δεν θα είναι τίποτα άλλο από ένα σκηνοθετημένο media event.

Ο χρυσός έχει μια παγκόσμια τιμή εντελώς ανεπηρέαστη από τα λογιστικά παιχνίδια μεταξύ του Υπουργείου Οικονομικών και της Fed.

Και πάλι, η Συμφωνία Mar-a-Lago, όπως έχει οραματιστεί σήμερα, θα προκαλούσε παγκόσμια οικονομική κρίση.

Αυτό συμβαίνει επειδή αδυνατεί να κατανοήσει τη σημασία του βραχυπρόθεσμου χρέους του Δημοσίου ως εξασφάλισης για τον διατραπεζικό δανεισμό και τα παράγωγα.

Η αντικατάσταση του 100ετούς χρέους του Δημοσίου από τα βραχυπρόθεσμα γραμμάτια του Δημοσίου θα καθιστούσε αυτά τα γραμμάτια σπάνια.

Τα γραμμάτια του Δημοσίου είναι οι πιο ρευστοποιήσιμες εξασφαλίσεις στον κόσμο και βρίσκονται θεμέλιο του συστήματος του ευρωδολαρίου και της αγοράς παραγώγων του 1 τετρακις εκατομμυρίων.

Η σπανιότητα των γραμματίων του Δημοσίου θα κατέστρεφε τους τραπεζικούς ισολογισμούς και θα οδηγούσε στη μεγαλύτερη τραπεζική κρίση στην ιστορία.

Ο μεγάλος νικητής σε αυτό το πλαίσιο είναι ο χρυσός.

Οι BRICS κινούνται προς το χρυσό όσο πιο γρήγορα μπορούν.

Οι επενδυτές θα ακολουθήσουν…