Πολλοί στη Wall Street προβλέπουν ότι οι νομοθέτες θα καταλήξουν τελικά σε συμφωνία, που πιθανότατα θα αποτρέψει μια καταστροφική χρεοκοπία, ακόμη και αν φτάσει μέχρι τέλους.

Αλλά αυτό δεν σημαίνει ότι η οικονομία θα ξεφύγει αλώβητη, όχι μόνο από την εξαντλητική αντιπαράθεση, αλλά και ως αποτέλεσμα των προσπαθειών του Υπουργείου Οικονομικών να επιστρέψει στις συνήθεις δραστηριότητες μόλις μπορέσει να αυξήσει τον δανεισμό.

Ο Ari Bergmann, η εταιρεία του οποίου ειδικεύεται σε κινδύνους που είναι δύσκολο να διαχειριστούν, λέει ότι οι επενδυτές θα πρέπει να κάνουν αντιστάθμιση κινδύνου για τα επακόλουθα μιας λύσης της Ουάσινγκτον.

Στο επίκεντρο η αντιστάθμιση

Αυτό στο οποίο θέλει να επισημάνει ο βετεράνος της αγοράς είναι ότι το Υπουργείο Οικονομικών θα πρέπει να αγωνιστεί να αναπληρώσει το μειούμενο ταμειακό του απόθεμα για να διατηρήσει την ικανότητά του να πληρώνει τις υποχρεώσεις του, μέσω ενός κατακλυσμού πωλήσεων κρατικών ομολόγων.

Υπολογίζεται ότι θα ξεπεράσει κατά πολύ το 1 τρισεκατομμύριο δολάρια μέχρι το τέλος του τρίτου τριμήνου, η έκρηξη της προσφοράς θα αποστραγγίσει γρήγορα τη ρευστότητα από τον τραπεζικό τομέα, θα αυξήσει τα βραχυπρόθεσμα επιτόκια χρηματοδότησης και θα σφίξει τη ρευστότητα στην αμερικανική οικονομία την ώρα που αυτή βρίσκεται στα πρόθυρα της ύφεσης.

Σύμφωνα με την εκτίμηση της Bank of America θα είχε τον ίδιο οικονομικό αντίκτυπο με μια αύξηση των επιτοκίων κατά ένα τέταρτο της μονάδας.

Το υψηλότερο κόστος δανεισμού στον απόηχο του πιο επιθετικού κύκλου σύσφιξης της Ομοσπονδιακής Τράπεζας των τελευταίων δεκαετιών έχει ήδη επιβαρύνει ορισμένες επιχειρήσεις και συμπιέζει σιγά σιγά την οικονομική ανάπτυξη.

Σε αυτό το πλαίσιο, ο Bergmann είναι ιδιαίτερα επιφυλακτικός σε μια ενδεχόμενη κίνηση του Υπουργείου Οικονομικών για την αναπλήρωση των μετρητών, βλέποντας το ενδεχόμενο μιας μαζικής μείωσης των τραπεζικών αποθεμάτων.

“Η μεγαλύτερη ανησυχία μου είναι ότι όταν επιλυθεί το όριο του χρέους – και νομίζω ότι θα επιλυθεί – θα έχετε μια πολύ, πολύ βαθιά και ξαφνική διαρροή ρευστότητας”, δήλωσε ο Bergmann, ιδρυτής της Penso Advisors με έδρα τη Νέα Υόρκη.

“Αυτό δεν είναι κάτι που είναι πολύ προφανές, αλλά είναι κάτι που είναι πολύ πραγματικό.

Και έχουμε δει στο παρελθόν ότι μια τέτοια πτώση της ρευστότητας επηρεάζει πραγματικά αρνητικά τις αγορές κινδύνου, όπως οι μετοχές και οι πιστώσεις”.

Στο επίκεντρο τα ταμειακά αποθέματα

Το συμπέρασμα είναι ότι, ακόμη και μετά το πέρασμα της Ουάσινγκτον από την τελευταία αντιπαράθεση, η δυναμική του ταμειακού υπολοίπου του Υπουργείου Οικονομικών, το πρόγραμμα εκκαθάρισης χαρτοφυλακίου της Fed, γνωστό ως ποσοτική σύσφιξη, και ο πόνος των υψηλότερων επιτοκίων πολιτικής, όλα αυτά θα επιβαρύνουν τα περιουσιακά στοιχεία κινδύνου καθώς και την οικονομία.

Μετά την επίλυση του προβλήματος του χρέους, το αμερικανικό απόθεμα μετρητών – ο Γενικός Λογαριασμός του Υπουργείου Οικονομικών – θα πρέπει να εκτιναχθεί στα 550 δισ. δολάρια από τα τέλη Ιουνίου από το σημερινό επίπεδο των περίπου 95 δισ. δολαρίων – και να φθάσει τα 600 δισ. δολάρια τρεις μήνες αργότερα, σύμφωνα με τις πιο πρόσφατες εκτιμήσεις του υπουργείου.

Μια ανάκαμψη θα επηρεάσει τη ρευστότητα σε όλο το χρηματοπιστωτικό σύστημα, επειδή ο σωρός μετρητών λειτουργεί όπως ο λογαριασμός επιταγών της κυβέρνησης στη Fed, καθώς βρίσκεται στην πλευρά του παθητικού του ισολογισμού της κεντρικής τράπεζας.

Όταν το Υπουργείο Οικονομικών εκδίδει περισσότερους τίτλους από όσα τεχνικά χρειάζεται κατά τη διάρκεια μιας συγκεκριμένης περιόδου, ο λογαριασμός του διογκώνεται – αφαιρώντας μετρητά από τον ιδιωτικό τομέα και αποθηκεύοντάς τα στον λογαριασμό του υπουργείου στη Fed.

Ένα άλλο σημαντικό κομμάτι του παζλ είναι η διευκόλυνση αντίστροφης συμφωνίας επαναγοράς της Fed – που ονομάστηκε RRP – στην οποία τα αμοιβαία κεφάλαια χρηματαγοράς σταθμεύουν μετρητά στην κεντρική τράπεζα κατά τη διάρκεια της νύχτας με επιτόκιο λίγο πάνω από 5%.

Τα “καταχωνιασμένα” 2 τρισεκατομμύρια δολάρια

Αυτό το πρόγραμμα – που σήμερα ξεπερνά τα 2 τρισεκατομμύρια δολάρια – αποτελεί επίσης υποχρέωση της Fed.

Έτσι, αν ο λογαριασμός του Δημοσίου αυξηθεί, αλλά τα RRP μειωθούν, τότε η αποστράγγιση των αποθεματικών είναι μικρότερη.

Αλλά ο Matt King της Citigroup λέει ότι η τάση των ταμείων να διατηρούν μετρητά στα RRPs πιθανότατα θα παραμείνει, γεγονός που θα μπορούσε να σημαίνει μια σημαντική διαρροή στα τραπεζικά αποθέματα όταν τα μετρητά του Υπουργείου Οικονομικών κάνουν άλματα.

Και αυτό θα έρθει καθώς οι μεγάλες κεντρικές τράπεζες έχουν ήδη απομυζήσει ρευστότητα μέσω επιθετικών εκστρατειών σύσφιξης και προσπαθειών για τη διευθέτηση των ισολογισμών τους.

“Μετατοπιζόμαστε από έναν πολύ σημαντικό ουραίο άνεμο της ρευστότητας των παγκόσμιων κεντρικών τραπεζών τους τελευταίους έξι μήνες σε πιθανότατα έναν σημαντικό αντίθετο άνεμο”, δήλωσε ο King, στρατηγικός αναλυτής των παγκόσμιων αγορών.

“Αυτό που μας ενδιαφέρει πραγματικά είναι τα αποθέματα, τα οποία θα πρέπει να μειώνονται.

Έτσι, τείνω έντονα προς την απομάκρυνση από τον κίνδυνο σε αυτό το σημείο”.

Για την Priya Misra της TD Securities, η ανησυχία είναι ότι τα αποθεματικά θα γίνουν σπάνια, αναστατώνοντας τις αγορές χρηματοδότησης που βρίσκονται στο επίκεντρο πολλών συναλλαγών στη Wall Street.

Μια τέτοια έλλειψη “έχει μεγάλη σημασία, διότι ανεβάζει τα επιτόκια repo”, δήλωσε η επικεφαλής της παγκόσμιας στρατηγικής επιτοκίων της εταιρείας.

“Τα υψηλά επιτόκια ρέπος συνήθως οδηγούν σε μεγάλη μείωση του κινδύνου.

Αν είμαι ένα hedge fund, ολόκληρο το επιχειρηματικό μου μοντέλο βασίζεται στο δανεισμό χρημάτων, αυτό που θα συμβεί είναι ότι όχι μόνο θα αυξηθεί το επιτόκιο, αλλά μπορεί να μην είμαι πρόθυμος να σας δανείσω”.

Αυτού του είδους ο αντίκτυπος στις αγορές χρηματοδότησης είναι ουσιαστικά αυτό που παρατηρήθηκε μετά το επεισόδιο του 2017-2018 για το χρέος – όταν το Υπουργείο Οικονομικών εξέδωσε έντοκα γραμμάτια ύψους 500 δισεκατομμυρίων δολαρίων σε περίπου έξι εβδομάδες.

Οι προθέσεις του Υπουργείου

Φυσικά, το Υπουργείο Οικονομικών γνωρίζει ότι ένας κατακλυσμός θα μπορούσε να ταράξει τις αγορές και ρώτησε τους πρωτογενείς διαπραγματευτές για το θέμα αυτό κατά την τελευταία περίοδο επιστροφής.

Οι εταιρείες ενθάρρυναν το υπουργείο να παρακολουθεί τις αγορές για ενδεχόμενο άγχος, ώστε να διασφαλίσει ότι δεν θα ανανεώσει το ταμειακό του υπόλοιπο πολύ γρήγορα.

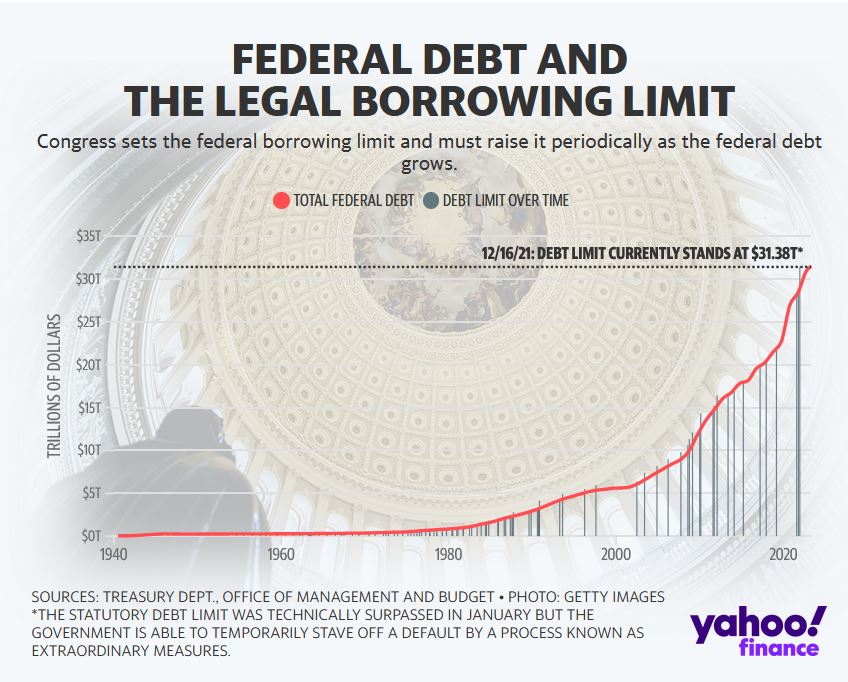

Οι ΗΠΑ παραμένουν επικίνδυνα κοντά στο όριο του ομοσπονδιακού χρέους των 31,4 τρισεκατομμυρίων δολαρίων, οπότε θα μπορούσαν να χάσουν τη δυνατότητα να ανταποκριθούν σε όλες τις υποχρεώσεις τους.

Η υπουργός Οικονομικών Janet Yellen λέει ότι αυτή η κρίσιμη στιγμή -η ημερομηνία Χ- θα μπορούσε να φτάσει μέχρι την 1η Ιουνίου.

Από τα μέσα Ιανουαρίου, το υπουργείο της χρησιμοποιεί τα λεγόμενα έκτακτα μέτρα για να συνεχίσει να πληρώνει τα χρέη – όπως η μείωση των μεγεθών των δημοπρασιών εντόκων γραμματίων αναφοράς.

Για τον στρατηγικό αναλυτή της Barclays, Joseph Abate, θα μπορούσαν να υπάρξουν συνέπειες ακόμη και για την πολιτική της Fed.

Εάν τα χρηματικά ταμεία δεν τραβήξουν μετρητά από τα RRPs για να αγοράσουν κάποια από τα νεοεκδοθέντα γραμμάτια, αυτό θα “αποστραγγίσει αναλογικά περισσότερα τραπεζικά αποθέματα” και θα αναγκάσει τη Fed να επανεξετάσει το περίπου ενός έτους πρόγραμμα ποσοτικής σύσφιξης.